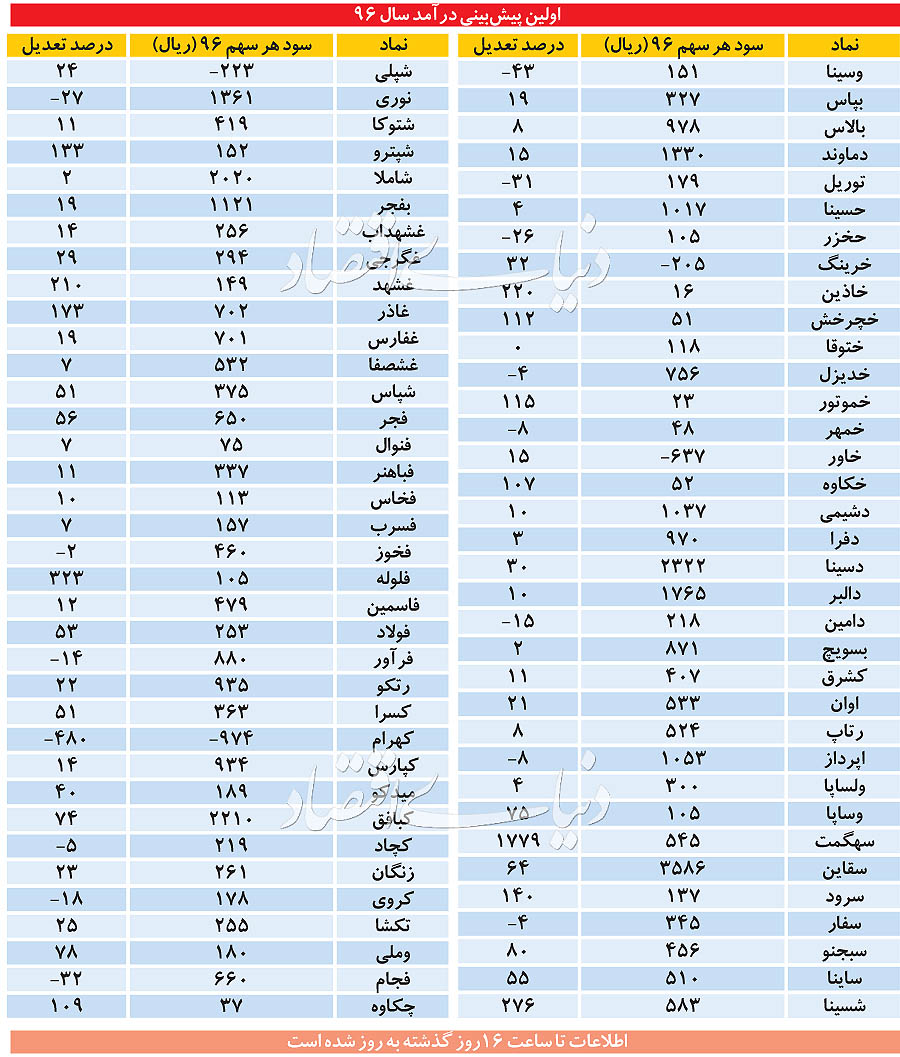

موج خوشبینی در سیمانیها

در این صنعت که به همت توافق هلدینگهای سیمانی جهش نرخ فروش را از اواسط تابستان تجربه کردند، همچنان انتظار افزایش نرخ و همچنین افزایش مقدار فروش مشاهده میشود. «دنیای بورس» طی هفتههای گذشته با انتظار برای خوشبینی مدیران شرکتهای سیمانی نیاز رسیدن به این مهم را مورد بررسی قرار داده بود. در این خصوص در سناریوهای مختلف اثر قابل توجه نوسانات نرخ در «سقاین» طی روزهای قبل بررسی شد. این موضوع برای دیگر شرکتهای سیمانی نیز صادق است و حساسیت سودآوری به نرخ فروش محصولات این شرکتها زیاد است.

پیشبینی «کچاد» متاثر از «فخوز»

در گروه کانههای فلزی چادرملو به عنوان یکی از دوقلوهای سنگ آهنی بورس با تعدیل منفی سود هر سهم خود را ارائه داد. «کچاد» با وجود پیشبینی از تولید و فروش 300 هزار تن فولاد سود خالص خود را کاهش داده است. زیان ناخالص بیش از 50 میلیارد تومانی ناشی از فروش محصول جدید «کچاد» در سال آینده برآورد شده است.

وابستگی نرخ فروش گندله و کنسانتره سنگ آهنیهای داخلی به نرخ فروش محصولات فولادی تولیدکنندگان عمده مانند فولاد مبارکه و فولاد خوزستان باعث شده که با محافظهکاری فولادیها، سنگ آهنیها نیز این موضوع را در پیشبینیهای سال آینده در نظر بگیرند.

در این خصوص نرخ فروش شمش فولاد خوزستان در اولین پیشبینی سال آینده حدود 1350 تومان در نظر گرفته شده است که با لحاظ ضریب قیمتی خرید گندله، شاهد هستیم که نرخ فروش محصولات «کچاد» نیز حدودا در صورتهای مالی بر این اساس چیده شده است.

«فخوز» که از ابتدای سال مالی با سه مرحله تعدیل مثبت سنگین سود هر سهم خود را از 23 ریال در اولین پیشبینی 95 به 468 ریال در آخرین پیشبینی در سال مالی جاری افزایش داده است، ترمز تعدیلات سودآوری را در اولین پیشبینی 96 کشید. به این ترتیب «فخوز» سود هر سهم را در اولین پیشبینی 96 با 2 درصد افت معادل 460 ریال عنوان کرده است.

حال اینکه نرخ فروش محصولات این شرکت در دی بیش از برآوردهای کنونی است (نرخ فروش پیشیبنی 96 حدود 1350 تومان بوده، در حالیکه نرخ فروش دی محصولات «فخوز» بالای 1500 تومان بوده است). به نظر میرسد تجربه تلخ مدیران فولادی و سایر شرکتهای زیرمجموعه فلزات اساسی طی سالهای اخیر (93 و 94) باعث شده که پیشبینی جدید این شرکتها با احتیاط بیشتری به بازار ارائه شود. این موضوع بر برآوردهای سنگ آهنیها را نیز اثر گذاشته است و احتمالا باید در «کگل» نیز برآوردی از این موضوع مشاهده شود. تحلیلی از سناریوهای سودآوری «کگل» توسط تیم تحلیلی «دنیای بورس» آماده شده است.

«کبافق» به مسیر خود ادامه میدهد

در میان شرکتهای کانههای فلزی، «کبافق» به عنوان نمادی که طی یک سال گذشته همیشه بیش از انتظارات بوده با جهش سودآوری 74 درصدی مواجه شده است. مدیران این شرکت در سال مالی 95 توجه ویژهای به انتخاب زمان مناسب برای فروش محصولات داشتند. این موضوع باعث شد که تا پایان آبان اثری از فروش محصولات این شرکت به بازار منعکس نشود. در سال جاری نیز باید در انتظار برنامه مدیران این شرکت در سمت فروش باشیم. در این میان مهمترین نکتهای که جهش سودآوری «کبافق» را تداوم بخشیده است پیشبینی تولید 22 هزار تن کنسانتره روی در سال آینده است. این شرکت در سال جاری پیشبینی تولید 16 هزار تن کنسانتره روی را دارد که 15743 تن را برای فروش کنار گذاشته است. در سال آینده پیشبینی تولید و فروش 22 هزار کنسانتره روی و فروش در نرخهای بالاتر سود ناخالص شرکت از این محل را نسبت به سال جاری 22 میلیارد تومان افزایش داده است. این مبلغ برای شرکت کوچکی چون معادن بافق جهش قابل توجه سودآوری را به دنبال داشته است.

همچنان در خصوص صورتهای مالی نسبتا مرموز «کبافق» نمیتوان به راحتی اظهار نظر کرد. ولی در صورتیکه عیار و همچنین هزینههای استحصال روی و بازیابی دیگر مواد معدنی را از خاک کمعیار در سال مالی آتی مشابه سال جاری فرض کنیم، در حالیکه فروش کنسانتره روی با رشد 16 درصدی و کنسانتره سرب حدود 20 درصد کمتر از نرخ فروش 95 در نظر گرفته شده است، نرخ خرید هر تن خاک کمعیار به عنوان ماده اولیه شرکت 30 درصد کمتر از سال جاری در نظر گرفته شده است. این موضوع میتواند عامل فشار بر سودآوری «کبافق» باشد. این موضوع با احتمال رشد نرخ ارز مبادلهای شاید ریسک بیشتری را برای سودآوری معادن بافق به دنبال داشته باشد. به نظر میرسد نماد این شرکت در معاملات امروز متوقف شود تا شاید با ارائه توضیحات بیشتر در خصوص افزایش تولید و همچنین خرید خاک کمعیار بتوان معیار دقیقتری برای سودآوری این شرکت داشت.

با این حال همانطور که پیش از این نیز اشاره شد که نحوه نرخگذاری محصولات چه در خرید و همچنین فروش به دلیل اثر میزان عیار خاک، کنسانتره و همچنین سایر هزینهها متفاوت است و در شرایط کنونی نمیتوان تحلیل دقیقی از برآورد کنونی شرکت داشت.

سود تقسیمی مجامع روی در سال 96

«کروی» به عنوان هلدینگ فلزی روی در بورس تهران با تعدیل منفی جالبی نسبت به آخرین پیشبینی 95 مواجه شده است. در حالیکه شرکتهای زیرمجموعه این هلدینگ مانند «فاسمین» با تعدیل مثبت اولین پیشبینی را ارائه دادهاند (کالسیمین اولین پیشبینی 96 را با تعدیل مثبت 12 درصد به بازار ارائه داد)، «کروی» سود خالص خود را کاهش داده است. این موضوع نیز دلیل مشخصی دارد و آن کاهش سود حاصل از سرمایهگذاری در توسعه معادن روی است. در این خصوص میزان سود تقسیمی در مجامع شرکتهای زیرمجموعه حدود 50 درصد در نظر گرفته شده است. در حالیکه نرخ فروش شمش روی به عنوان منبع اصلی درآمدزایی «فاسمین» 16 درصد پایینتر در نظر گرفته شده و احتمال تعدیل مثبت دیگری را برای این شرکت با نرخهای کنونی دلار و همچنین قیمت روی در بازار جهانی فراهم میسازد، توسعه معادن روی به عنوان سهامدار 57 درصدی کالسیمین با تعدیل منفی اولین پیشبینی را به بازار ارائه داده است. در صورتیکه بازار سود تقسیمی مجامع را معیار خرید و فروشهای خود قرار دهد واکنش منفی بازار به سودآوری شرکتهای تولیدکننده روی به خصوص «کروی» به وجود خواهد آمد.

ریسکهای «دالبر» در مسیر صعودی

در گروه دارویی «دالبر» با وجود رشد 47 درصدی هزینههای مالی همچنان با صلابت به مسیر سودآوری خود ادامه میدهد و سود هر سهم سال مالی 96 را با رشد 10 درصدی نسبت سال جاری به بازار ارائه داده است. پیشبینی درآمدهای صادراتی این شرکت با رشد 6 میلیارد تومانی حدودا 3 برابر شده است. این شرکت در دو بخش مایعات و فرآوردههای تزریقی با با برآورد رشد نرخ فروش بر میزان سود ناخالص خود افزوده است و در بخش جامدات نیز برآورد شرکت از افزایش میزان تولید به رشد سود این شرکت کمک کرده است. در این میان اثر رشد احتمالی ارز مبادلهای در سال آینده و همچنین فشار نقدینگی با توجه به مبالغ بالای مطالبات میتواند ریسکهای «دالبر» در تحقق پیشبینیها باشد. در این خصوص پیش از این «دنیای بورس» اثر فشار ضعف نقدینگی در پی حجم بالایی از مطالبات را بر صنعت دارو بررسی کرده بود. در این خصوص تا پایان آذرماه 263 میلیارد تومان در بخش دریافتنیهای تجاری شرکت البرز دارو ثبت شده است، این در حالی است که کل پیشبینی فروش سال 96 «دالبر» 333 میلیارد تومان و بهای تمام شده کالا حدود 139 میلیارد تومان فرض شده است.

عدم پرداخت به موقع مطالبات و تداوم رشد دوره وصول مطالبات البرز دارو و دیگر شرکتهای دارویی باعث میشود که شرکتها از تامین هزینههای اولیه تولید نیز باز بمانند و در نتیجه شرکتها برای تامین نقدینگی به ناچار به سمت تسهیلات مالی و در نتیجه ثبت هزینههای مالی بروند.

موتور برقی «بفجر» در رشد سودآوری

پتروشیمی فجر از دیگر شرکتهایی است که با تعدیل مثبت 19 درصدی در اولین پیشبینی مواجه شده است. طی شفافسازی پیشین این شرکت تعدیل مثبت آن محتمل بود. در این خصوص در شفافسازی مورخ 25 دی به ظرفیت خالی در بخش تولید این شرکت و انعقاد قراردادهایی برای استفاده از این ظرفیتهای اشاره شده بود. با این حال در اولین پیشبینی 96 فروش محصولات در مقایسه با سال گذشته از نظر مقداری تفاوت محسوسی نداشته است. در این میان برآورد از رشد نرخ فروش برق در کنار فرض کاهش بهای تمامشده و به دنبال افزایش حاشیه سود ناخالص دلیل اصلی رشد سود ناخالص این شرکت بوده است. در نتیجه سود ناخالص «بفجر» حاصل از فروش برق رشد نزدیک به 40 میلیارد تومانی را به ثبت رسانده است. این موضوع دلیل اصلی رشد سودآوری این شرکت است. حاشیه سود ناخالص «بفجر» از این ناحیه در اولین پیشبینی 96 نسبت به پیشبینی 95 رشد 3 واحد درصدی را نشان میدهد. دلیل کاهش بهای تمامشده کالا در این خصوص مشخص نیست. بر این اساس باید در انتظار شفافسازی شرکت در این خصوص بود.

علاوه بر این در خصوص قراردادهایی که پیش از این مدیران به عنوان اهرمهای سودآوری سال 96 و 97 به آن اشاره داشتند نیز باید توضیحاتی ارائه شود.

ردای سبز بر شانه غذاییها

در گروه غذایی نیز به صورت دسته جمعی شاهد تعدیل مثبت شرکتهای زیرمجموعه این گروه بودیم. در این خصوص «غشهد» با خروج از زیان و اعلام سود 149 ریالی و بالاتر از آن «غاذر» با تعدیل مثبت 173 درصدی و پیشبینی سود 702 ریالی به ازای هر سهم صدرنشین این گروه بودند. کشت و صنعت پیاذر با پیشبینی جهش مقدار فروش و با وجود کاهش برآورد نرخ فروش در بیشتر محصولات با رشد محسوس حاشیه سود مواجه شده است. البته جزئیات مواد اولیه این شرکت در دسترس نبوده و جهش حاشیه سود در این شرایط مبهم به نظر میرسد.

در این خصوص با اهرم افزایش مقدار فروش، مبلغ فروش شرکت رشد 55 درصدی را تجربه کرده است در حالیکه بهای تمامشده کالا تنها با رشد 20 درصدی مواجه شده است. محصولات عمده این شرکت مانند پودر کتلت و همچنین سبزیجات رشد بیش از 50 درصدی را در مقدار فروش نسبت به سال 95 نشان میدهند. رشد دستهجمعی نمادهای غذایی میتواند جو کلی گروه در معاملات امروز مثبت کند.

«دنیای اقتصاد» نیز در مطلب تحلیلی به بررسی اولین پیشبینی شرکتها پرداخته است.