نگاهی به سودآوری «شسپا»

در کنار عملکرد خوب تولیدی در نیمه دوم سال، رشد نرخ فروش محصولات امکان جهش سودآوری نفت سپاهان را در 6 ماه پایانی سال 96 هموار کرد. رشد قیمت نفت نیز نرخ دلار آزاد مهمترین عوامل موثر بر جهش نرخ فروش محصولات «شسپا» در بازار صادراتی بودهاند؛ در تعیین نرخ فروش داخلی روانکارها نیز سقف مصوب سازمان حمایت از مصرفکنندگان و تولیدکنندگان نقش اساسی را بازی میکند. از دیگر سو افزایش اختلاف نرخ دلار آزاد و مبادلهای از جمله عواملی است که به رشد حاشیه سود ناخالص این شرکت در فصل پاییز کمک شایانی کرده است.

در حالیکه چشمانداز قیمت نفت در سال آینده چندان واضح و روشن نیست رشد نرخ دلار در بازار آزاد و ضمنا حفظ فاصله آن با نرخ دلار مبادلهای میتواند محرک اصلی رشد سودآوری «شسپا» در سال آینده باشد. برای پوشش مناسب از حالاتی که متغیرهای اساسی میتوانند به خود بگیرند سناریوهای گوناگونی میتوان ارائه کرد. با این حال در تمام این حالات برخی مفروضات را بایستی ثابت در نظر گرفت.

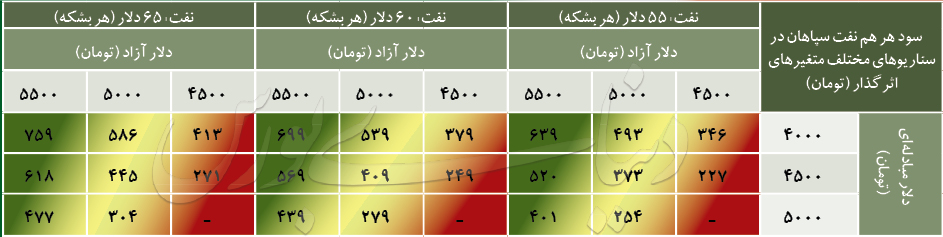

در جدول زیر اثر قیمتهای متفاوت هر بشکه نفت (نفت تگزاس به عنوان معیار مورد استفاده قرار گرفته است)، نرخ دلار آزاد و نیز نرخ دلار مبادلهای بر سود هر سهم نفت سپاهان در سال 97 برآورد شده است. در تمام حالات فرض شده است که که تغییری در سطوح موجودی طی دوره ایجاد نشود؛ در وهله دوم میزان تولید «شسپا» از انواع روانکارها 425 هزار تن و محصولات جانبی 305 هزار تن باشد و در فرض سوم سهم صادرات از فروش شرکت در سال آینده مطابق با آن چه تا پایان پاییز سال 96 اتفاق افتاده در نظر گرفته شده است. در محاسبه هزینههای «شسپا» عامل اثرگذار دیگری نیز وجود دارد که در ادامه مطرح میشود.

همانگونه که در جدول زیر مشاهده میشود بیشترین سود نفت سپاهان در حالتی محقق خواهد شد که نفت و دلار آزاد در سقف قیمتی قرار گیرند و از طرف دیگر نرخ دلار مبادلهای کمترین رشد را نسبت به نرخ کنونی داشته باشد. بدین ترتیب در صورتیکه میانگین قیمت هر بشکه نفت تگزاس در سال آینده 65 دلار و نرخ تسعیر دلار در بازار آزاد 5500 تومان باشد و میانگین نرخ دلار مبادلهای در سال 97 در سطح 4000 تومان نگاه داشته شود میتوان انتظار تحقق سود 760 تومانی به ازای هر سهم «شسپا» را داشت. با این حال این فرض را میتوان بسیار خوشبینانه ارزیابی کرد (بهخصوص از لحاظ تفاوت نرخ دلار مبادلهای و آزاد).

از نکات قابلتوجهی که میتوان با دقت در جدول بالا بدان دست یافت آن است که تکنرخی شدن دلار در سال آینده مسلما به کاهش سود خالص شرکت منجر خواهد شد؛ لیکن هر چه یکی شدن نرخ در سطوح بالاتری اتفاق افتد میزان سود هر سهم «شسپا» نیز بیشتر خواهد بود.

بار سنگین مطالبات سوختشده در نفت سپاهان

نگاهی به صورتهای مالی «شسپا» حکایت از رشد قابل توجه در هزینههای عمومی، اداری و فروش دارد. این عدد که برای سال مالی 95 درحدود 170 میلیارد تومان بوده است در پایان عملکرد 9 ماهه سال جاری به نزدیکی 180 میلیارد تومان رسیده است.

بررسی دقیقتر سرفصلهای مربوط به این بخش نشان از رشد نگرانکننده هزینه مطالبات مشکوک الوصول این شرکت در سالهای اخیر دارد. در سال 94 این بخش هزینهای برای شرکت به بار نیاورده است؛ این در حالی است که هزینه مطالبات مشکوکالوصول «شسپا» در سال 95 بالغ بر 37 میلیارد تومان بوده و این عدد در سال جاری (در 9 ماه ابتدایی) 60 میلیارد تومان عنوان شده است؛ که این مساله حدود 57 تومان از سود هر سهم نفت سپاهان در سال جاری میکاهد. به نظر میرسد با رشد سودآوری این شرکت فرصت برای شناسایی سود از سوی مدیران و حذف این بخش از مطالبات سوختشده سنواتی به وجود آمده است.

در برآوردهایی که در قسمت پیشین عنوان شد هزینه مطالبات مشکوکالوصولی برای سال آینده در نظر گرفته نشده است. در صورتیکه این سرفصل در سال بعد نیز در صورتحساب سود و زیان نفت سپاهان قرار بگیرد (با توجه به در دسترس نبودن جدول سنی مطالبات این شرکت نمیتوان اظهار نظر دقیقی در این خصوص داشت) با توجه به تعداد سهام 1.05 میلیاردی این موضوع میتواند تاثیر محسوسی بر سود هر سهم «شسپا» داشته باشد.

روند قیمتی «شسپا»

در خصوص روند قیمتی سهام نفت سپاهان بسته به میزان سودآوری انتظاری مسیرهای مختلفی را میتوان تعریف کرد. در این خصوص به شدت اختلاف نرخ ارز مبادلهای و آزاد در کنار رشد نرخ دلار در بازار آزاد میتواند در سودآوری این شرکت اثر مثبت داشته باشد. «دنیای بورس» از آبانماه به ارائه گزارشهای کاملی در خصوص سودآوری این شرکت پرداخت. سودآوری این شرکت مطابق با انتظارات مسیر صعودی را در پیش گرفت و به دنبال آن روند قیمتی سهام نیز از انتظارات تبعیت کرد. از نخستین تحلیل سودآوری این شرکت تاکنون «شسپا» بازدهی نزدیک به 60 درصدی را به ثبت رسانده است. در حالیکه این نماد چندان مورد توجه بازار نبود. در شرایط کنونی گرچه نسبت قیمت به درآمد انتظاری این سهم همچنان پایین است اما نمیتوان از عوامل ریسک چشمپوشی کرد. رشد قیمتی این سهم تاکنون بر اساس پتانسیلهایی بود که فعالان بازار از آن غافل بودند، اما مطابق با انتظارات «دنیای بورس» شاهد رشد قیمتی این نماد بودیم.

با لحاظ پتانسیلها در قیمت این سهم به نظر میرسد این سهم در ادامه به شدت از رویه متغیرها اثر بپذیرد. با توجه به ابهام موجود در سطح کلان و همچنین بازارهای جهانی جدول حساسیت سودآوری این شرکت به سه متغیر ارز مبادلهای، آزاد و همچنین قیمت جهانی نفت ارائه شده است. مخاطبان میتوانند با دنبال کردن متغیرها و مطابقت با جدول از رویه آتی قیمت سهام آگاه باشند. برای مثال اگر به میانگین فاصله نرخ دلار آزاد و مبادلهای در سال آینده تا بیش از 1000 تومان امیدوار بود و در عین حال میانگین قیمت نفت بالای 55 دلاری (نفت آمریکا) نیز مورد انتظار مخاطب است میتوان سطوح قیمتی کنونی سهام این شرکت را جذاب دانست.