دنیای بورس: گروه سیمانی به سردستگی سیمان تهران طی هفتههای اخیر صعود پرشتابی را تجربه کردند. یکی از عوامل موثر، انتشار شایعاتی در خصوص احتمال افزایش 20 درصدی نرخ فروش داخلی طی این مدت از قیمت سهام این گروه حمایت کرد است. با این حال برخی داستانسراییها در خصوص ارزشگذاری صنعت سیمان نیز در داغ کردن سهام سیمانی بیتاثیر نبود. موضوع پایینتر بودن ارزش بازار سهام سیمانی نسبت به ارزش جایگزینی این صنعت برای سالیان درازی وجود دارد و موضوع بدیعی نیست. علت چنین رخدادی موضوع عدم بهرهوری و سوددهی مناسب این صنعت است؛ زمانیکه صنعت سیمان با مازاد ظرفیت اسمی ثبتشده قابل توجه در کشور مواجه است چرا باید به فکر ارزش جایگزینی این صنعت بود و ایجاد شرکت مشابه بود، حتی طرح چنین موضوعی نشان از بهانهجویی به منظور داغ کردن سهام دارد.

زمستان سخت صنعت سیمان

«دنیای بورس» در بررسی گزارشهای ماهانه آبان و آذر به این موضوع اشاره کرد که احتمال افت محسوس تولید و فروش صنعت سیمان در ماههای پایانی سال نسبت به عملکرد نیمه نخست وجود دارد. بر این اساس ریزش قابل توجه تولید و فروش سیمانیها مانند سیمان غرب و سیمان ارومیه به عنوان شرکتهای با وضعیت مناسب سودآوری در نیمه نخست سال 97 را در ماهها اخیر شاهد بودیم (این نمادها در کنار برخی دیگر از شرکتهای سیمانی از وضعیت مناسب بنیادی نسبت به دیگر شرکتهای سیمانی در عملکرد 9 ماهه برخوردار بودند).

در خصوص صنعت سیمان به چند نکته باید توجه ویژه داشت. این امید وجود داشت که فروش صادراتی صنعت سیمان با جهش نرخ دلار بهبود پیدا کند. این موضوع با تاخیر در صورتهای مالی سیمانی منعکس شد با این حال به نظر میرسد با توجه به ممنوعیت صادرات ریالی صنعت سیمان بار دیگر با مشکل مواجه شود. نکته دیگر وضعیت سخت شرکتهای سیمانی در زمستان است که احتمالا با تداوم افت تولید و فروش همراه باشند و بر این اساس صورتهای مالی این فصل میتواند سیگنالهای منفی را به همراه داشته باشد. تقاضای داخلی سیمان نیز با مشکل مواجه است که به دنبال فضای تورمی احتمال تشدید رکود در این صنعت دور از انتظار نیست. در این شرایط با توجه به سهم قابل توجه هزینههای سربار و دستمزد از هزینه تولید سیمان و با توجه به جهش تورم، باید اثر فشار هزینهها بر سودآوری صنعت سیمان را باید در سال 98 رصد کرد. بر این اساس رشد 20 درصد نرخ فروش سیمان داخلی، در صورتیکه همچنان تقاضای پیشین برای این صنعت وجود داشته باشد میتواند این هزینهها را جبران کند.

وضعیت بنیادی صنعت سیمان چندان مناسب نیست و مواردی مانند ارزش جایگزینی یا افزایش سرمایههای سنگین از مازاد تجدید ارزیابی داراییها دردی از این صنعت دوا نمیکند. البته برخی از نمادهای این صنعت به مراتب وضعیت بنیادی بهتری را نسبت به دیگر نمادها دارا هستند؛ مانند «سغرب»، «سخوز»، «ساروم». نکته نگرانکننده اینکه با وجود فضای تورمی در نیمه نخست و همچنین جهش نرخ دلار، سودآوری شرکتهای سیمانی بورسی و فرابورسی در مجموع تا پایان آذر به 53 میلیارد تومان رسیده است که نسبت به مدت مشابه سال گذشته رشد بیش از 80 درصدی را به ثبت رسانده است. شاخص این صنعت (میانگین تغییرات قیمتی سهام) نیز رشد 60 درصدی را در این مدت تجربه کرده است با این حال نکتهای که وجود دارد با وجود جهش سودآوری نسبت به سال گذشته اما همچنان برای بسیاری از نمادهای سیمانی میزان بازدهی حاصل از سرمایهگذاری (سودآوری شرکت) قابل توجیه نیست. اگر بنا باشد که صنعت سیمان با معیار نسبت قیمت به درآمد سنجیده شود و با گروههای کالایی مطابقت داده شود افت شدید قیمت سهام را باید انتظار کشید. بر این اساس عدم افت قیمتی سهام سیمانی و نسبت قیمت به درآمد بالای این صنعت به دلیل امیدی بوده که همیشه به بهبود وضعیت سودآوری این صنعت وجود داشته است. شاید در افق بلندمدت و با افزایش سرانه مصرف سیمان در کشور این خوشبینیها محقق شود با این حال در شرایط کنونی کارخانههای فعلی نیز بازدهی مناسبی برای سرمایهگذار ندارند و دلیلی برای ساخت کارخانه جدید وجود ندارد که به دنبال ارزش جایگزینی شرکتهای سیمانی باشیم.

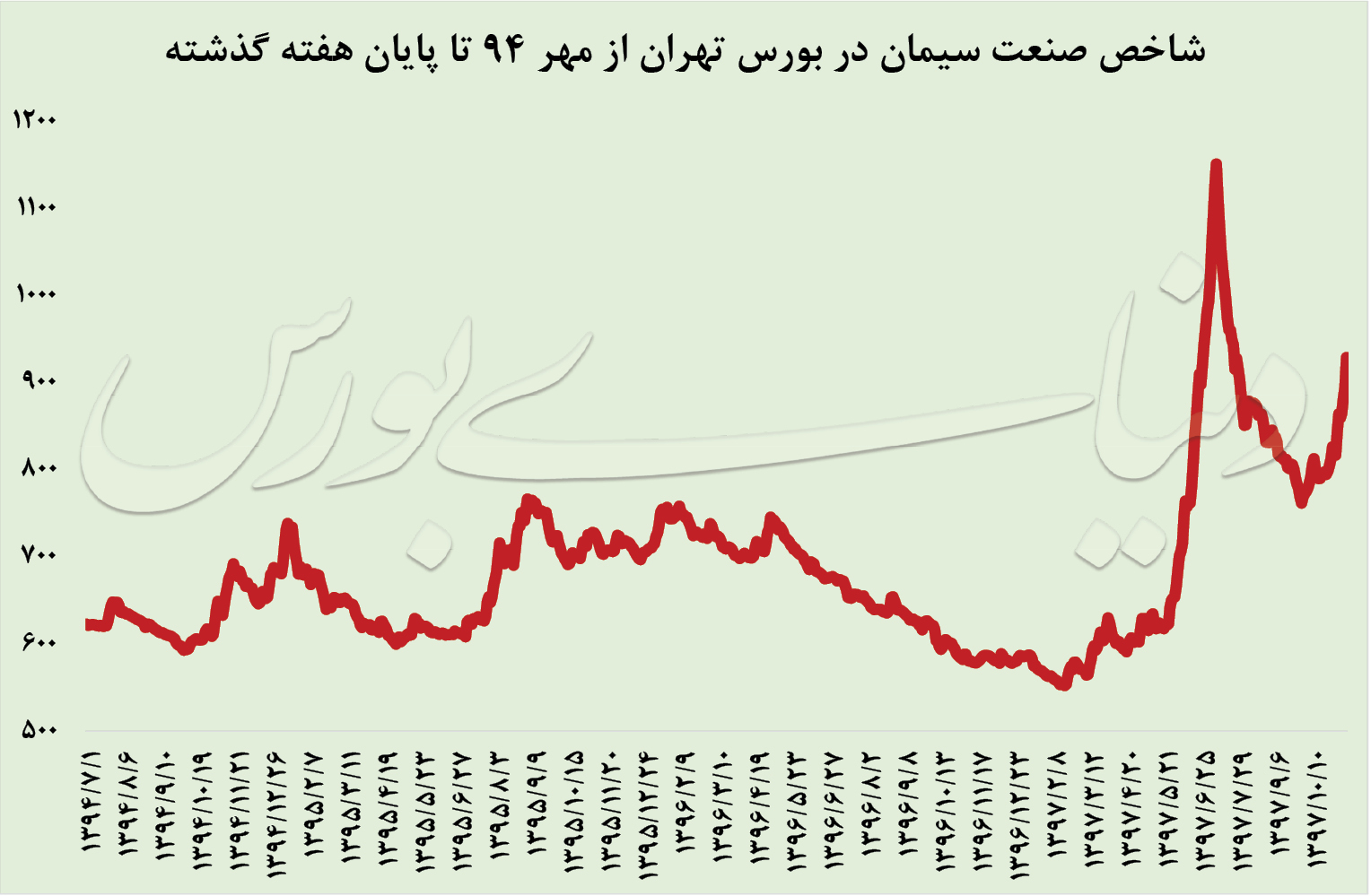

آنچه در بالا اشاره شد واقعیتهای صنعت سیمان است. «دنیای بورس» در ادامه به سودآوری برخی از شرکتهای برجسته سیمانی خواهد پرداخت. با همه اینها همچنان نمیتوان موج صعود قیمتی سهام را با توجه به پمپاژ نقدینگی را رد کرد. بر این اساس تاکید میشود که رشد قیمتی سهام در کوتاهمدت ملاکی برای ارزنده خواندن سهم مزبور نیست و قدرت نقدینگی داغ میتواند چنین موجهایی را رقم بزند. در این خصوص نگاهی به نمودار 40 ماه صنعت سیمان این موضوع را مشخص میکند.