دنیای بورس: از از ابتدای سال گذشته با اعتراض زاگرس نسبت به نرخ یوتیلیتی خریداریشده از شرکت پتروشیمی مبین روند ابهام در این شرکتها آغاز شد. بحث بر سر این موضوع بین شرکتهای مصرفکننده و تولیدکننده تا هفتههای اخیر نیز ادامه داشت. در این میان «زاگرس» به خروج ارز از فرمول محاسبه نرخ فروش محصولات یوتیلیتی پتروشیمی مبین خبر داد و این موضوع را به عنوان عامل مثبت برای کاهش هزینههای خود عنوان کرد. «دنیای بورس» در مطلبی با عنوان مناقشه 400 میلیارد تومانی «زاگرس» و «مبین» و بر اساس مستندات زاگرس پیشبینی کرد که این موضوع اثر منفی را بر پتروشیمی مبین داشته باشد، اما این پایان ماجرا نبود.

در مدت زمان اندکی پتروشیمی مبین نیز با ارائه مدارکی ابراز داشت که مبنای محاسبه نرخ یوتیلیتیها در واقع همچنان دلاری است. استدلال این شرکت بر اساس فرمول اعلامی شورای رقابت بود که سودآوری شرکتهای یوتیلیتی را به سودآوری شرکتهای مصرفکننده متصل کرده بود و در نتیجه با توجه به درآمد دلاری این شرکتها سود «مبین» نیز از این موضوع اثر میپذیرفت. «دنیای بورس» در گزارش پیش رو به بررسی سودآوری پتروشیمی مبین بر اساس فرمول جدید پرداخته است. در حالیکه شرکت ملی پتروشیمی به عنوان مرجع تایید نهایی نرخ مطرح است به نظر میرسد هر چه سریعتر باید در جهت رفع ابهام موجود اقدام شود.

سودآوری «مبین» بدون لحاظ فرمول جدید

همانطور که توسط بسیاری از تحلیلگران مطرح میشود «مبین» در سال 97 توانایی ساخت سود حدود 180 تومانی را با در نظر گرفتن اثر رشد نرخ ارز مبادلهای (با فرض ارائه بسته ارزی با نرخی واحد و مطابق با بازار ثانویه) را خواهد داشت. نسبت قیمت به درآمد انتظاری این سهم عاملی برای حمایت از قیمت سهام این شرکت است و در معاملات امروز نیز در قیمت پایانی 5478 ریال به دلیل نوسان بیش از 20 درصدی قیمت متوقف شد. در این خصوص میزان هزینههای شرکت با توجه به رویه سنتی و وضعیت عمومی حاکم بر اقتصاد کشور رشد داده شد. با احتساب سود 180 تومانی میتوان به جذابیت سهام این شرکت اشاره کرد. اما ابهام سنگینی مشاهده میشود که حتما باید مورد توجه قرار گیرد. اگر از این ابهام بتوان چشمپوشی کرد سودآوری قابل توجهی را میتوان برای پتروشیمی مبین در نظر گرفت.

سودآوری «مبین» با لحاظ فرمول جدید

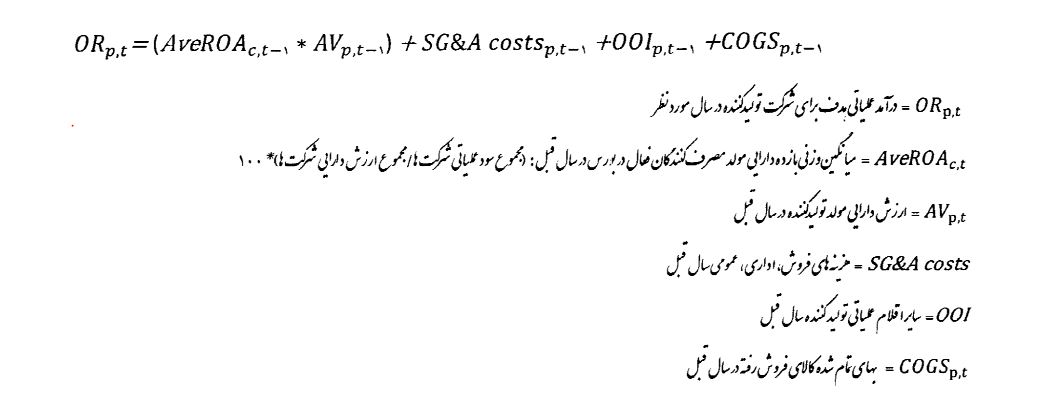

پتروشیمی مبین در شفافسازی خود در خصوص ابهام در فرمول جدید به ارائه کامل متن ابلاغیه شورای رقابت پرداخته است. بر اساس این فرمول درآمد عملیاتی شرکتهای یوتیلیتی، شامل مبین و فجر، بر اساس حاصل ضرب میانگین وزنی بازده دارایی مولد مصرفکنندگان (ROA) حاضر در بورس در سال قبل (تقسیم مجموع سود عملیاتی بر کل ارزش دارایی شرکتها)، در ارزش دارایی مولد شرکت تولیدکننده (مبین یا فجر) به علاوه هزینه عمومی و فروش سال قبل و سایر اقلام عملیاتی تولیدکننده در سال قبل و بهای تمامشده کالای فروش رفته در سال قبل به دست میآید.

بر این اساس سودآوری شرکتهای یوتیلیتی تابعی از عملکرد مالی شرکتهای مصرفکننده در سال مالی قبل خواهد بود. در این میان نسبت ROA میانگین از اهمیت بالایی برخودار است. شرکتهای مصرفکننده اطراف هر یک از شرکتهای یوتیلیتی وضعیت متفاوتی را دارا هستند. نکته دوم به این موضوع بازمیگردد که آیا تنها باید شرکتهایی که در تابلو معاملاتی بورس درج شدهاند را در نظر گرفت یا اینکه شرکتهایی که اطلاعات آنها در سامانه کدال با واسطه قرار دارند نیز باید در نظر گرفته شود. این موضوع به خصوص برای پتروشیمی فجر از اهمیت بالایی برخودار است. این موضوع اختلاف حدود 70 درصدی سقف نسبت به کف سودآوری را برای پتروشیمی فجر به همراه دارد.

شرکتهای پتروشیمی در عسلویه که به نوعی با «مبین» در ارتباط هستند و علاوه بر این اطلاعات آنها به واسطه درج مستقیم در تابلو معاملاتی روی «کدال» قرار دارد شامل زاگرس، پردیس، جم، نوری و پارس میشوند. با جمع زدن سود عملیاتی سال 96 این شرکتها و تقسیم بر مجموع ارزش دارایی آنها نسبت حدود 0.45 به دست میآید. حال اگر این نسبت را در ارزش دارایی سال قبل مبین ضرب کنیم و سایر هزینههای عملیاتی سال قبل را برای به دست آوردن درآمد عملیاتی سال جاری با آن جمع کنیم، درآمد «مبین» در سال 97 به حدود 2790 میلیارد تومان میرسد (بدون در نظر گرفتن نرخ خوراک و گاز سوخت تحویلی به مجتمعهای پتروشیمی). با لحاظ هزینههای سال 97 «مبین» در محاسبه سودآوری سود حدود 120 تومانی به ازای هر سهم این شرکت به دست میآید.

بند پایانی ابلاغیه فرمول جدید شورای رقابت به محاسبه نرخ هر یک از یوتیلیتیها بر اساس این درآمد عملیاتی اشاره کرده است. با این حال به نظر میرسد فرمول جدید حداقل برای سال مالی جاری به زیان این شرکت باشد. بر این اساس سود 180 تومانی اختلاف 50 درصدی را با سود برآوردی بر اساس فرمول جدید (120 تومان به ازای هر سهم) خواهد داشت.

آیا فرمول اجرایی است؟

اما نکتهای که کارشناسان بر آن تاکید دارند عدم امکان اجرای این فرمول با ابهامات موجود و همچنین عطف به ماسبق بودن آن است. این فرمول بنا است که برای سال 95 و 96 نیز در نظر گرفته شود، در حالیکه بخش عمده سود میان سهامداران در سالهای گذشته تقسیم شده است و فکر بازگشت آن کاری بسیار دشوار و نشدنی است. اگر بنا باشد این فرمول برای سالهای قبل در نظر گرفته شود باید به اثر منفی اندک آن بر سال مالی 96 و اثر بیش از 10 درصدی (منفی) بر سود خالص سال 95 اشاره داشت.

بر این اساس مقام ناظر سهام هر چه سریعتر باید شرکت ملی پتروشیمی (در نامه شورای رقابت تعیین شده است) را به شفافسازی فرابخواند. چون دو گروه از پتروشیمی درگیر هستند این موضوع میتواند عامل ابهام قابل توجهی در صورتهای مالی پتروشیمیهایی مانند زاگرس و همچنین مبین باشد.

اما نکتهای که قابل توجه است احتمال رشد محسوس سودآوری «مبین» بر اساس فرمول جدید در سال آینده نسبت به سال 97 است. که تخمین اولیه به احتمال تحقق سود 180 تومانی برای سال مالی منتهی به اسفند 98 اشاره میکند. اختلاف فاحش سودآوری بر اساس محاسبات انجامشده باید مدنظر قرار گیرد.