دنیای بورس: سهام پتروشیمی پارس با سرمایه اسمی 600 میلیارد تومان در بورس تهران عرضه میشود. سود هر سهم این شرکت برای سال مالی منتهی به اسفند 96 معادل 508 تومان بوده است. نکاتی در خصوص عرضه اولیه این شرکت باید در نظر گرفته شود که در ادامه به آنها پرداخته میشود. «دنیای بورس» در سالهای گذشته نیز سودآوری این شرکت را بررسی کرده بود. دقت سود پیشبینیشده در دو سال مالی 95 (گزارش پیشبینی سود مربوط به اسفند 95) و 96 (گزارش پیشبینی سود مربوط به اسفند 96)نسبت به واقعیت سودآوری این شرکت بیش از 97 درصد بوده است.

1- نکته قابل توجه به مجمع این شرکت در پایان ماه جاری بازمیگردد. این مجمع برای نخستین بار سهامداران خود را به خود خواهد دید. رویه سالهای اخیر «پارس» از تقسیم بالای سود در این شرکت حکایت دارد. سود هر سهم پتروشیمی پارس معادل 508 تومان به ازای هر سهم است. در صورتیکه سهام این شرکت در روز عرضه در سقف قیمتی تعیینشده معامله شود، نسبت قیمت به درآمد بر اساس سال مالی 96 حدود 4.7 است. با فرض تقسیم سود 500 تومانی خریدار عرضه اولیه این سهم را در قیمت 1900 تومان خرید کرده است.

2- جدول زمانبندی تقسیم سود همچنان منتشر نشده است اما اگر بنا بر تکرار رویه دیگر شرکتهای پتروشیمی باشد، احتمالا در مدت زمان کوتاهی 500 تومان سود نقدی به ازای هر سهم (از مجمع سالیانه شرکت) به حساب سهامداران واریز میشود.

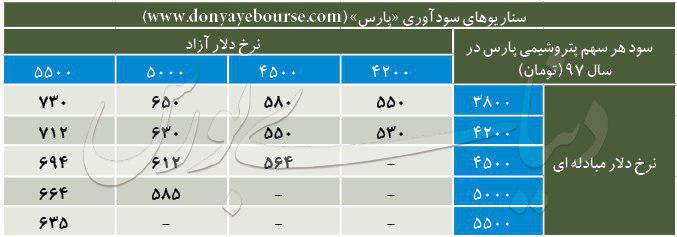

3- چشمانداز سودآوری سال 97 بر اساس سناریوهای ارزی و نرخ فروش محصولات متفاوت خواهد بود. در این خصوص باید به وابستگی خوراک این مجتمع به نرخ فروش محصولات و نرخ ارز مبادلهای توجه داشت. به صورت کلی میتوان گفت این شرکت از جمله پتروشیمیهایی است که یکسانسازی نرخ ارز اثر آنچنان محسوسی را به همراه ندارد. برای مثال اگر مبنای نرخ دلار مبادلهای برای سال 97 معادل 3800 در نظر گرفته شود و نرخ دلار در بازار آزاد معادل 4200 تومان در گرفته شود، پتروشیمی پارس توانایی ساخت سود 550 تومانی را در سال جاری خواهد داشت. حال اگر در همین سناریو تنها نرخ دلار مبادلهای به سطح 4200 تومان رشد کند (یکسانسازی نرخ دلار در سطح 4200 تومان) سود هر سهم پتروشیمی پارس تنها 4 درصد کم خواهد شد و به سطح 530 تومان خواهد رسید. علت این موضوع وابستگی قیمت فروش برخی از محصولات به نرخ دلار مبادلهای است.

4- در این میان سناریو کف سودآوری برای این شرکت پتروشیمی برای سال مالی 97 حدود 550 تومان خواهد بود. البته این موضوع بر فرض ثبات قیمتی نسبی در بازار محصولات پتروشیمی به خصوص استایرن و مهمتر از آن بالا ماندن قیمت واحد انرژی در بازار جهانی است. پروپان و بوتان تولیدی این شرکت در بازار صادراتی به فروش میرسد و به نظر میرسد بالا ماندن قیمت نفت در بازار جهانی عاملی برای حمایت از قیمت دیگر حاملهای انرژی مانند گاز مایع (LPG) است. با این حال این بخش باید به دقت بررسی شود.

5- سقف سودآوری این شرکت به نرخ دلار در بازار آزاد و فاصله آن نسبت به نرخ ارز مبادلهای وابسته است. همچنان دولت بر سیاست ارزی دستوری خود مصر است. اما به نظر میرسد به تدریج شاهد عقبنشینی از تصمیمات اشتباه پیشین باشیم. اگر بنا باشد نرخ دلار در بازار آزاد معادل 5 هزار تومان باشد و با فرض نرخ مبادلهای و مبنای خوراک 4200 تومان این شرکت توانایی ساخت سود 630 تومانی را خواهد داشت. افزایش اختلاف نرخ ارز آزاد و مبادلهای به 1300 تومان (میانگین نرخ 5500 دلار برای سال 97) سودآوری این شرکت را به بیش از 700 تومان میرساند. بر این اساس سقف سودآوری این شرکت به شدت به رویه نرخ دلار وابسته است.

6- در خصوص صورتهای مالی، سهامداران جدید بهتر است از همین حالا به فکر تعیین تکلیف نهایی ضریب اثرگذار در تعیین نرخ خوراک (برای سال 96 معادل 0.62 بود) باشند؛ بازار از بیتوجهی به عوامل ابهام در پتروشیمیها به خصوص خوراک تجربه خوشی ندارد. دومین نکته به نرخ فروش اتان بازمیگردد که با رویهای که خریداران این مجتمع در صورتهای مالی خود به ثبت میرسانند یکسان نیست. این موضوع نیز کاملا به عادت ایجاد ابهام از سمت وزارت نفت بازمیگردد.

7- سهام این شرکت بر اساس قیمت عرضه جذابیت دارد. بعضا انتظار وجود داشت در قیمتهای پایینتر و نزدیک به 2 هزار این عرضه انجام شود که استقبال بازار حتمی باشد. اما با قیمتهای کنونی و با نزدیک بودن زمان مجمع و همچنین چشمانداز سودآوری با کف حدود 550 تومانی و سناریوهای سقف سودآوری جذاب است. بر این اساس اگر به بازگشت سیاست ارزی روی ریل منطق نیز بیش از قبل امیدوار باشیم، سودآوری این شرکت اهرم قدرتمندتری خواهد بود. با فرض تقسیم سود در مجمع این شرکت بازدهی 20 درصدی (با فرض حضور در مجمع) در دسترس است. در خصوص نگرانی از یکسانسازی نرخ دلار در سطوح بالاتر، برای مثال 5000 تومان، باید به ساخت سود حدود 590 تومانی در این شرکت اشاره کرد.

سهام پتروشیمی پارس با وضعیت کنونی متغیرها و چشمانداز موجود در زمره سهام ارزنده بازار قرار خواهد گرفت.

ذکر این نکته ضروری است که دادههای استفاده شده به منظور برآورد سودآوری سال 97 این پتروشیمی از صورتهای مالی حسابرسی شده این شرکت استخراج شده است. همچنین سناریوهای سودآوری موجود با فرض ثبات سایر عوامل اثرگذار آورده شده است.