هلدینگ تخصصی خلیج فارس به عنوان بزرگترین نماد بورسی با ارزش بازار فعلی 24 هزار و 870 میلیارد شناخته میشود. ارزش بازار این شرکت از ابتدای سال 96 تاکنون رشد 16 درصدی را تجربه کرده است. این در حالی است که ارزش بازار این سهم در پی افت قیمتی آن از ابتدای سال جاری تا به امروز با 7 درصد کاهش روبرو شده است. ارزش بازار این سهم در زمان ورود (27 فروردین 92) به بازار سهام 18 هزار و 884 میلیارد تومان بوده است.

اما چرا باید مدیران فارس نسبت به عقبنشینی از لقب بزرگترین نماد بورسی نگران باشند. در این خصوص باید به رقبای موجود توجه داشت؟

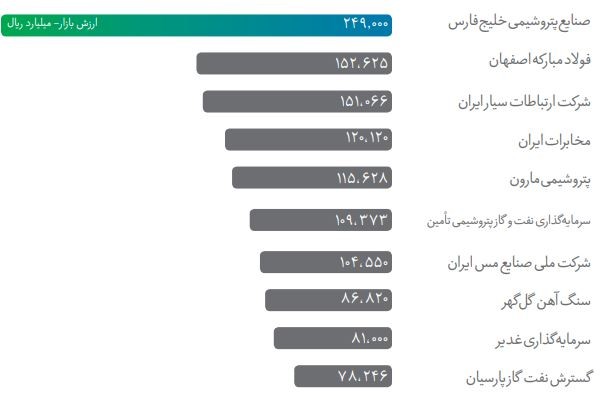

یک سال قبل در 7 خرداد 96 ارزش بازار فولاد مبارکه اصفهان به عنوان بزرگترین شرکت فولادساز کشور حدود 10 هزار و 538 میلیارد تومان بود. در همین تاریخ هلدینگ فارس با ارزش بازار حدود 23 هزار و 350 میلیارد تومانی به عنوان بزرگترین شرکت بورسی به کار خود ادامه داد؛ فاصله 120 درصدی ارزش بازار «فارس» با «فولاد» در 7 خرداد 96 مورد توجه است. در پایان معاملات امروز بورس تهران ارزش بازار فولاد مبارکه 22 هزار و 883 میلیارد تومان است (رشد بیش از 117 درصدی ارزش بازار در بازه یکساله)، از سوی دیگر ارزش بازار «فارس» در سطح 24 هزار و 870 میلیارد تومانی قرار دارد (رشد کمتر از 7 درصدی ارزش بازار). بارها علل رشد پرشتاب قیمتی فولاد مبارکه بررسی شده است و آرشیو کاملی از علت رشد با پشتوانه بنیادی این شرکت قابل طرح است.

اما چرا ارزش بازار «فارس» رشد اندکی را به ثبت رسانده است. برخلاف فولاد مبارکه چندین سال است که خبر از طرحهای توسعهای میدهد که همچنان چشمان بازار به راهاندازی آنها است. طرحهای بسیار جذابی که انعکاس سودآوری آنها (بر اساس متغیرهای کنونی) میتواند تحولی عظیم در سودآوری «فارس» ایجاد کند. مواردی مانند روش غیرصحیح در تقسیم سود حداکثری به جای برنامهریزی برای طرحهای توسعه، وضعیت بازار جهانی و همچنین تلاش تیم مدیریتی فولاد مبارکه را در مسیر صعودی قرار داده است. در همین خصوص البته نمیتوان از اثر سیاستهای اقتصادی داخلی و همچنین وضعیت بازار جهانی چشمپوشی کرد. در خصوص سیاست داخلی تکنرخی شدن ارز (هر چند به صورت مصنوعی) باعث عقبنشینی قیمت سهام شد. عقبنشینی اینچنین سهام شرکتهای پتروشیمی به دلیل حذف موقت رانتی بود که در اختیار تولید این شرکتها (البته به صورت ظاهری) قرار میگرفت و حذف آن به منزله کاهش سودآوری شرکتهای پتروشیمی و زیرمجموعههای هلدینگهای فارس بود.

در این میان اما افزایش تولید فولاد مبارکه در وضعیت نسبتا مناسب بازار جهانی و همچنین وضعیت مناسب فروش محصولات به خصوص در داخل کشور باعث شده که «فولاد» برای تحصیل لقب بزرگترین شرکت بورسی خیز بردارد.

چرا «فارس» دچار ضعف شد؟

سهام هلدینگ فارس از جمله نمادهای جذاب بازار سهام در ماههای گذشته محسوب میشد. در این خصوص «دنیای بورس» نیز به جذابیت این شرکت بر اساس عوامل بنیادی در ماههای قبل اشاره کرده بود. اما سیاست یکسانسازی نرخ ارز ریسک بزرگی برای سودآوری این شرکت محسوب میشود. گرچه سود 120 تومانی برای سال مالی منتهی به خرداد 97 هلدینگ فارس دور از انتظار نیست اما آنچه بسیار نگرانکننده است نزول محسوس سودآوری این هلدینگ به تبع افت شدید سودآوری شرکتهای زیرمجموعه است.

در این خصوص برای مثال پتروشیمی نوری به عنوان یکی از شرکتهای زیرمجموعه با حذف اختلاف نرخ ارز آزاد و مبادلهای (تکنرخی شدن ارز در سطح 4200 تومان) با افت محسوس سودآوری مواجه میشود. اگر نرخ دلار آزاد 5 هزار تومان بود و نرخ ارز مبادلهای 4200 تومان در نظر گرفته شود در مقایسه با ارز تکنرخی 4200 تومانی، افت نزدیک به 70 درصدی سودآوری این شرکت رقم خواهد خورد. بر این اساس واکنش بازار به سیاست ارزی کاملا طبیعی است. اما در واقعیت باید توجه بیشتری به عوامل اثرگذار داشت. آنچه اهمیت دارد چشمانداز موجود است موضوعی که در نقشه نیمروز بورس نیز مورد اشاره قرار گرفت و میتواند جایی باشد که بتوان به بازدهی جالب توجه سهام پتروشیمیها امیدوار بود.

فاصله اندک «فارس» با «فولاد»

در شرایطی که امید فراوانی به حمایت محسوس عوامل بنیادی از سهام فولاد وجود دارد و از سوی دیگر در فضای منفی ناشی از یکسانسازی ارز حاکم بر «فارس» عبور ارزش بازار سهام فولاد مبارکه از سهام هلدینگ فارس اصلا دور از انتظار نیست. سناریوهای مختلفی را میتوان در این خصوص عنوان کرد. یکی از سناریوهای مورد بررسی افت نسبی قیمت فارس نسبت سطوح کنونی است که البته با توجه به جذابیت سودآوری سال مالی کنونی و چشمانداز موجود دشوار است. از سوی دیگر رشد قیمتی فولاد مطرح میشود که با توجه به انتظارات موجود چندان دور از انتظار نیست.

«فولاد» در شرایط کنونی فاصله کمتر از 9 درصدی را با ارزش بازار «فارس» دارد. در صورت افت 4.2 درصدی «فارس» (معادل با قیمت 477 تومان و از سوی دیگر رشد 4.2 درصدی سهام فولاد مبارکه (معادل قیمت هر سهم 318 تومان) «فارس» عنوان بزرگترین شرکت را از دست خواهد داد. شاید سناریو محتمل برای رخداد این موضوع قیمت 324 تومان فولاد مبارکه تا قبل از مجمع سالیانه این شرکت (احتمالا اواخر تیر) و از سوی دیگر قیمت 485 تومانی هر سهم فارس باشد.

اگر بر رخداد این موضوع تا قبل از مجمع سالیانه فولاد مبارکه تاکید میشود به این دلیل است که احتمال تقسیم (شاید تا 50 درصد) سود سالیانه وجود دارد که این موضوع میتواند مانعی در برابر تحقق این موضوع شود. از سوی دیگر با توجه به سال مالی هلدینگ فارس (منتهی به خرداد) و تقسیم سود و همچنین با توجه به انتظارات موجود ممکن است تردیدهایی در خصوص پیشی گرفتن ارزش بازار فولاد مبارکه از فارس در کوتاهمدت ایجاد شود. برخی نیز همین موضوع را به عنوان عاملی برای حمایت از «فارس» و در سوی دیگر فشار بر «فولاد» عنوان میکنند که البته چندان اعتباری ندارد.

باید توجه کردن سرانجام عامل بنیادی اثر واقعی بر قیمت سهام شرکتها منعکس خواهد کرد و عرضه و تقاضای مقطعی تنها میتواند سرعت حصول آن را کاهش دهد. موضوعی که بارها «دنیای بورس» بر آن تاکید کرده و بر اساس واقعیت آن را به اثبات رسانده است.