کارنامه «دنیای بورس» از بازدهی «کفرا»

پیش از شروع مطلب نگاهی به کارنامه «دنیای بورس» از این سهم اشاره کوتاهی میشود. فرآوردههای نسوز ایران از جمله شرکتهایی بود که از پاییز سال گذشته با عنوان شرکتی که پتانسیل قابلتوجهی برای رشد سودآوری دارد توسط «دنیای بورس» مورد رصد قرار گرفت. این شرکت از زمان ارائه اولین تحلیل در اواخر آذر بازدهی 35 درصدی را به ثبت رسانده است. گرچه عمده رشد قیمتی این سهم در یک ماه اخیر و در آستانه نزدیک شدن به موعد برگزاری مجمع عمومی سالیانه رخ داده است، محرک اصلی این رشد قیمت را میتوان انتشار صورتهای مالی سال 96 و تحقق سود 76.2 تومانی این شرکت به ازای هر سهم دانست؛ مسالهای که «دنیای بورس» آن را در بهمن ماه تحت گزارش تداوم حرکت «کفرا» در مدار مثبت با انحرافی کمتر از یک درصد پیشبینی کرده بود (پیشبینی سود 75 تومانی در بهمنماه).

سودآوری «کفرا» در سال 97

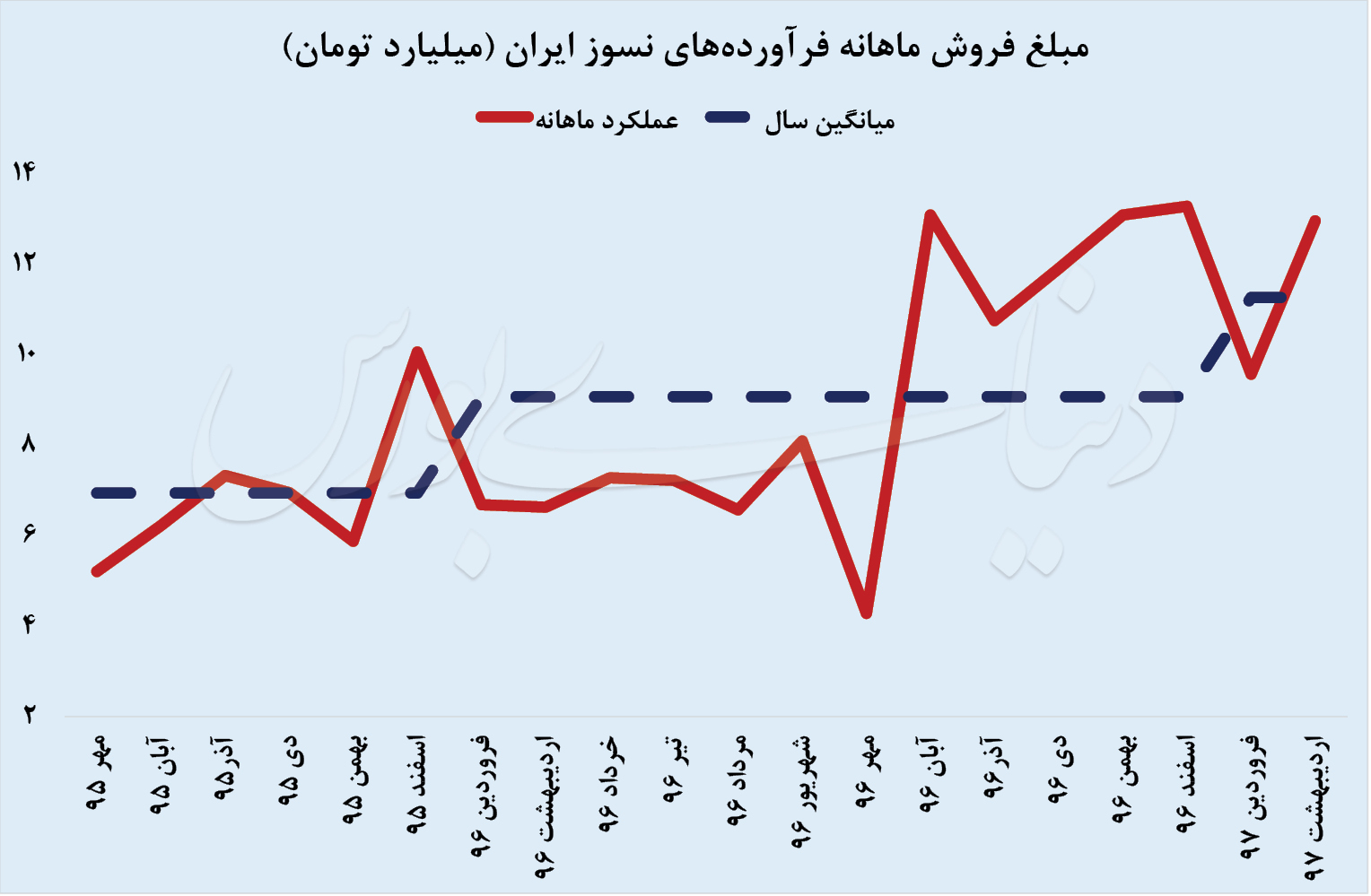

فرآوردههای نسوز ایران سال 97 را در حالی آغاز کرده است که در دو ماه ابتدایی سال به یمن رشد نرخ فروش محصولات توانسته است در قیاس با بازه مشابه سال گذشته رشدهای ملموسی را در مبالغ فروش به ثبت برساند. مجموع فروش دو ماهه «کفرا» در سال جاری بیش از 22.5 میلیارد تومان بوده است و این عدد برای دو ماه نخست سال 96 تنها 13.3 میلیارد تومان بوده است.

در گزارشهای پیشین اشاره شده بود که رویه نرخگذاری محصولات «کفرا» بر اساس متغیرهای اثرگذار نوسان میکند؛ ضمنا حجم فروش محصولات و تمرکز شرکت بر نوع خاصی از محصولات منوط به قراردادهای منعقد شده است. بر این اساس برآورد مبلغ فروش این شرکت میتواند با تلرانس قابلتوجهی همراه باشد. اما به نظر میرسد نرخ فروش تحت تاثیر تغییرات قیمتی مواد اولیه قرار دارد. در این شرایط «دنیای بورس» به بررسی سناریوهای مختلف سودآوری این شرکت پرداخته است.

در جدول فوق چندین حالت برای متوسط مبلغ فروش ماهانه «کفرا» در سال 97 در نظر گرفته شده است که 4 حالت آن بر اساس مفروضات تجربی لحاظ شده است و سایر حالتها جنبههای خوشبینانه و بدبینانه سودآوری فرآوردههای نسوز ایران را نشان میدهند.

حالت رویایی سود «کفرا» کدام است؟

از جمله مسائلی که سال گذشته به رشد نرخ فروش محصولات «کفرا» دامن زد رشد قابلتوجه مواد اولیه مصرفی بود. قسمتی از این افزایش نرخ از تغییر ارز مورد استفاده شرکت برای تهیه مواد اولیه نشات گرفت و قسمتی دیگری از آن ناشی از تغییرمحسوس قیمت این مواد در بازار جهانی بود.

مسائلی از جمله اعمال تحریمها و همچنین نوسانات نرخ ارز میتواند بر نرخ فروش محصولات در سال جاری اثرگذار باشد؛ به گونهای که حتی بعضا انتظارات برای جهش چند برابری قیمت مواد اولیه مطرح میشود. به این ترتیب احتمالا کیک سودآوری فرآوردههای نسوز ایران بزرگتر شود.

بدین ترتیب است که حالت شگفتانگیز رشد سودآوری برای این شرکت امکان وقوع مییابد. بدین ترتیب اگر متوسط فروش ماهانه «کفرا» در سال جاری به عدد 22 میلیارد تومان برسد میتوان سود هر سهم این شرکت برای سال جاری را در حدود 180 تومان تخمین زد. لیکن این مساله بدان معنی است که متوسط نرخ مواد مصرفی این شرکت در سال 97 رشد بیش از 95 درصدی را نسبت به عملکرد 2 ماه نخست تجربه کند.

مسیر قیمتی «کفرا» ؟

سهام فرآوردههای نسوز ایران در 6 ماه گذشته رشد قابل توجهی را تجربه کرده است. از ابتدای آذر تاکنون این سهم بازدهی 60 درصدی را برای سهامداران به ارمغان آورده است. ادامه مسیر قیمت این سهم به شدت به رویه سودآوری شرکت وابسته است. همانطور که مشاهده میشود مخاطبان میتوانند بر اساس جدول حساسیت ارائهشده از سودآوری این شرکت آگاهی کامل کسب کنند. اگر بنا باشد که میانگین فروش این شرکت در سال 97 مطابق با اردیبهشت باشد این شرکت توانایی ساخت سود بیش از 100 تومانی را دارا است. بر این اساس میتواند جنبهای برای ارزندگی این سهم باشد. اما از سوی دیگر احتمال افت قیمت میانگین فروش وجود دارد که در این خصوص اگر میانگین فروش از ابتدای سال تکرار شود انتظار سود 77 تومانی برای این شرکت وجود دارد. در این حالت نمیتوان به جذابیت این سهم چندان امیدوار بود.

به نظر میرسد بازار در شرایط کنونی خود را با سناریو مابین 77 تا 113 تومان هماهنگ کرده است. بر این اساس نباید انتظار نزدیک شدن قیمت سهام فرآوردههای نسوز ایران را با شتاب بالا به 500 تومان داشت و با نزدیک شدن قیمت این سهم به سطح مقاومتی مزبور احتمال افزایش شدید عرضهها وجود دارد. اما اگر بنا باشد انتظارات اقتصادی آتی به خصوص در بازار ارز رخ دهد و اثرات تلاطم ارزی احتمالی به صورتهای مالی «کفرا» کشیده شود به نظر میرسد میتوان به جذابیت دوباره این نماد امیدوار بود. در این شرایط در خصوص کف حمایتی این سهم نیز نمیتوان با اطمینان اظهار نظر کرد. با این حال افت بیش از 10 درصدی قیمت سهم در این شرایط دور از انتظار است از طرفی شاید تا سیگنال بعدی که عمکرد ماهیانه شرکت در ماههای بعد است نباید انتظار رشد پایدار قیمت سهام را داشت. نکته دیگر به رویه قیمت جهانی مواد اولیه این شرکت مانند آلومینا و منیزیتا بازمیگردد که باید با دقت دنبال شود.

مطلب بالا در روز یکشنبه 6 خرداد منتشر شده است.

هدف از بازنشر این مطلب نوسانات امروز این سهم است که تحلیل بالا میتواند راهنمای مناسبی برای معاملهگران باشد. همچنان توصیه میشود در انتظار عملکرد ماهانه این شرکت به خصوص خرداد باشید.