زاگرس: سهام پتروشیمی زاگرس از جمله نمادهای معاملاتی بازار است که پس از تکنرخی شدن نرخ دلار با سیاست ارزی جدید مسیر نزولی را تجربه کرده است. بر این اساس عقبنشینی این نماد از سقف قیمتی تاریخی را طی یک روند نزولی پرشتاب از میانه هفته گذشته شاهد بودیم. با این حال طی روزهای اخیر شاهد حمایت قدرتمند کف 3200 تومانی از این سهم هستیم. علت این موضوع را میتوان در سودآوری قابل توجه این سهم در سال گذشته (حدود 850 تومان) و از سوی دیگر انتظار برای سودآوری سال جاری عنوان کرد.

سهام پتروشیمی زاگرس در دسته نمادهای بنیادی قرار میگیرد. بر این اساس موجهای نوسانی این سهم تحت تاثیر عوامل بنیادی امکانپذیر است. پس از فلج شدن بال ارزی (با سرکوب نرخ و الزام به تسعیر دلار 4200 تومانی)، مهمترین رکن قیمت جهانی متانول است. در این خصوص همانطور که در تحلیل پیشین متانول اشاره شد به نظر میرسد بهترین زمان برای عرض اندام شرکتهای متانولی در سال جاری فصل بهار است. در این خصوص بازگشت پتروشیمیها به مدار تولید و همچنین اضافه شدن دیگر متانولسازان از نقاط مختلف به بازار جهانی از جمله مواردی است که میتواند سیکل قیمتی متانول را برخلاف دو سال اخیر رقم بزند. با این حال در شرایط کنونی قیمت متانول بار دیگر به سطح جذاب 400 دلار نزدیک میشود. به منظور داشتن دید دقیق از روند قیمتی این سهم حتما به سناریوهای مختلف سودآوری توجه کنید. بر این اساس سطوح قیمتی کنونی را میتوان تا حدودی حالت تعادلی در نظر گرفت.

تقسیم سود کامل 850 تومانی در مجمع این شرکت از جذابیتهای کوتاهمدت این نماد در کنار سطوح بالای قیمت متانول است. در خصوص رویه قیمتی این سهم با توجه به ابهامات موجود نمیتوان اظهار نظر دقیق داشت اما در وضعیت کلی احتمال تکرار سناریو ارزی مشابه با سال 91 و همچنین روند معکوس نرخ متانول در سال جاری باید در نظر گرفته شود.

فاسمین: شرکت کالسیمین از شرکتهای گروه روی است که در سال گذشته و همگام با تحلیلهای «دنیای بورس»، رشد بیش از 100 درصدی قیمت را تجربه کرده است (به منظور دسترسی به روند تحلیلها به صفحه مختص این نماد مراجعه کنید). ریزش شدید «فاسمین» در روزهای اخیر باعث شد تا با نگاهی تحلیلی به وضعیت سودآوری این شرکت پرداخته شود.

این سهم از ابتدای سال گذشته در کانال 300 تومان قرار داشت. به تدریج با سیگنال عوامل بنیادی سهم در مسیر صعودی پرشتابی قرار گرفت. البته میزان رشد قیمتی سهم با تاخیر همراه بود که این موضوع به دلیل افزایش مدت زمان لازم برای درک بازار از قدرت سودآوری این سهم بود. با این حال «دنیای بورس» در گزارشهای متعددی از ابتدای سال گذشته به بررسی سودآوری این سهم پرداخته بود و به پشتوانه جلوه این عوامل بنیادی «فاسمین» یکی پس از دیگری سقفهای مقاومتی را در هم شکست. با این حال مطابق با انتظارات سهام کالسیمین از سقف 700 تومان عقبنشینی کرد و در شرایط کنونی با توجه به متغیرهای موجود فضا را برای رشد سودآوری دوباره فراهم آورده است.

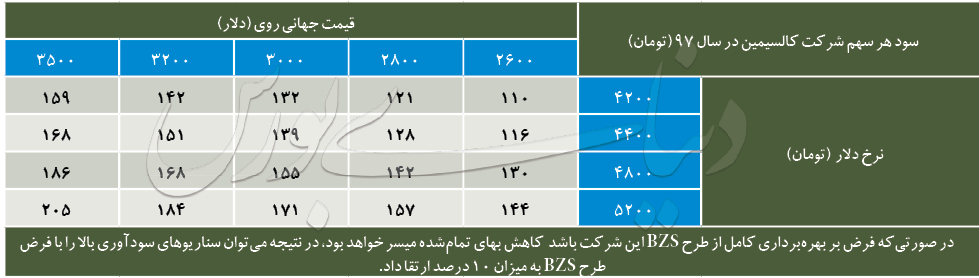

این شرکت در سال گذشته بیش از 35 هزار تن شمش روی به فروش رسانده بود. موجودی ابتدای سال این شرکت به حدود 10 هزار تن میرسد که معادل 29 درصد فروش شرکت در سال گذشته است و مطابق با سال 96 پتانسیل بالقوهای را برای فروش در این شرکت به وجود میآورد. بر اساس عملکرد فروردین همچنان وضعیت تولید کالسیمین مناسب بوده و این شرکت 3359 تن شمش روی در یک ماه تولید کرده است. اگر حفظ مقدار میانگین تولید ماهانه تا پایان سال مورد نظر باشد این شرکت قادر به تولید بیش از 40 هزار تن شمش روی خواهد بود.

با این حال اگر فرض بر تولید و فروش 37 هزار تن روی (در حالت محافظهکارانه) باشد در سناریوهای مختلف دلار و قیمت روی جهانی میتوان سودآوری این شرکت را محاسبه کرد. قیمت روی در روزهای اخیر بار دیگر با جهش موجود انبارها رشد محسوسی را تجربه کرده است. اما همچنان بعضا تحلیلها به رشد قیمت روی در کوتاهمدت اشاره دارد. اگر فرض شود روی در سناریو منطقی میانگین قیمتی 3000 دلار را برای سال جاری به ثبت برساند و با فرض میانگین نرخ دلار 4200 تومانی این شرکت قادر به ساخت سود 132 تومانی خواهد بود. باید در نظر گرفت این سناریوها چه از نظر نرخهای فروش (قیمت روی جهانی و نرخ دلار داخلی) و همچنین رویه محاسبه سایر هزینهها و درآمدهای شرکت محافظهکارانه بوده و میتوان به عنوان کف سودآوری این شرکت در سال جاری عنوان کرد.

نکته مهم در خصوص سودآوری «فاسمین» احتمال راهاندازی طرح BZS است که هزینه ماده اولیه در بهای تمامشده را کاهش خواهد داد. بر این اساس سناریوهای سودآوری این شرکت توانایی رشد حدود 10 درصدی را خواهد داشت.

عملکرد فروردین کالسیمین به قدرتنمایی این شرکت در بخش تولید اشاره دارد اما همچنان ضعف در مقادیر فروش در ماههای نخست هر فصل موضوعی است که احتمالا بار دیگر فعالان بازار را به خود درگیر ساخته است. در خصوص عملکرد فروردین باید در نظر داشت که نرخ فروش بسیار بالا بوده و یکی از دلایل آن تبدیل دلار حاصل از صادرات با نرخهای حدود 5 هزار تومانی است. بر این اساس در ادامه سال امکان انجام تبدیل دلار به ریال با این نرخ چندان میسر نخواهد بود و احتمالا باید نرخ دلار 4200 تومانی را برای نرخ تسعیر ارز در نظر گرفت. با همه اینها همچنان باید گفت «فاسمین» از نمادهای ارزنده بازار است و در شرایط کنونی با قیمت به درآمد نزدیک به 4 و حتی کمتر از 4 در حال معامله است. با توجه به فصل مجامع و چشمانداز کوتاهمدت قیمت روی در بازار جهانی میتوان به رشد قیمتی این سهم نیز امیدوار بود (قیمت کنونی سهم حدود 535 تومان است). البته باید به ریسکهای سیستماتیک حاکم بر بازار نیز توجه کرد.

کگل: سهام شرکت سنگ آهنی گلگهر از دیگر نمادهایی است که در وضعیت رکودی هفتههای اخیر افت نسبی را تجربه کرده است. البته شدت ریزش این نماد در مقایسه با دیگر نمادهای همردیف کمتر بوده است. این شرکت در ماههای اخیر اقدام به افزایش سرمایه 20 درصد از محل آورده نقدی و مطالبات حالشده سهامداران کرده است. بر این اساس حق تقدم سهام گلگهر با نماد «کگلح» نیز برای انجام معاملات در بازار در دسترس است.

این شرکت در سال گذشته با رویه پرقدرت تولید همراه شد و بر این اساس توانست رشد محسوس قیمتی را تجربه کند. اما این روند همگام با موج رکودی در کل بازار و همچنین تصمیمات اثرگذار بر مبنای نرخگذاری فروش محصولات این شرکت سرکوب شد. در این خصوص پیش از آغاز سال 97 احتمال کشف قیمت آزاد سنگ آهن در بورس کالا مطرح شده بود که تاکنون مطابق با انتظارات «دنیای بورس» این موضوع عملی نشده است. بر این اساس همچنان نرخ شمش فولاد خوزستان تعیینکننده سودآوری شرکتهای سنگ آهنی است. بسته به رویه تولید این شرکت در سال جاری میتوان سناریوهای متفاوت سودآوری را عنوان کرد.

سناریو منطقی در شرایط کنونی میتواند سود حدود 80 تومانی برای سال 97 گلگهر باشد. مجمع این شرکت نیز با توجه به سودآوری مورد انتظار گلگهر میتواند با تقسیم سود بیش از 50 تومانی همراه باشد. البته باید در نظر گرفت که این سود به حقتقدم اختصاص نمییابد و تا زمان برگزاری مجمع افزایش سرمایه اخیر شرکت ثبت نخواهد شد. بر این اساس در شرایط کنونی نیز فاصله قیمتی حدود 150 تومانی (بیش از قیمت اسمی هر سهم) را میان حقتقدم و سهام شرکت اصلی شاهد هستیم. با توجه به سناریوهای موجود و در صورتیکه شرایط در بازار جهانی و همچنین عرضههای بورس کالا شمش فولادی مطابق میل این شرکتها باشد باید در انتظار واکنش مثبت معاملهگران سهام به این نماد بود. در این میان گزارش فروردین این شرکت (رویه تولید) و همچنین عرضههای آتی بورس کالا در بخش فولاد باید مورد توجه قرار گیرد. سهام این شرکت و در کنار آن در نقطهای جذابتر حق تقدم سهام گلگهر میتواند با پایان دوره رکودی بازار مورد توجه فعالان بازار قرار گیرد. در این میان اگر بنا باشد سناریو مورد نظر رخ دهد احتمالا میزان بازدهی حقتقدم بیش از سهام اصلی باشد اما این موضوع نیازمند انعکاس نشانههای مثبت از وضعیت سودآوری است.

شسپا: نفت سپاهان از دیگر نمادهایی است که در سال گذشته مورد توجه «دنیای بورس» قرار گرفت. رویه فروش این شرکت که در گزارشهای پیشین و در صفحه مختص به این نماد آورده شده است، از پتانسیلهای اصلی برای خودنمایی در بازار سهام بود. گرچه این سهم در سنوات گذشته رشدهای قابل توجهی را تجربه کرده بود و با توجه به رشد محسوس نرخ دلار در بازار آزاد انتظار ادامه رالی صعودی نیز وجود داشت اما سیاست ناگهانی دولت در یکسانسازی نرخ آن هم در سطوح پایینتر معادلات «شسپا» را برهم زد. به این ترتیب حذف فاصله نرخ ارز مبادلهای و آزاد و سرکوب مصنوعی نرخ دلار آزاد، انتظارات سودآوری این شرکت را نزولی کرد.

بر این اساس قیمت سهم پس از اعلام سیاست جدید ارزی، افت 20 درصدی را تجربه کرد. سیاست جدید فشار مضاعفی بر سودآوری این شرکت وارد میکند اما نگاهی دقیقتر میتواند چشمانداز مناسبی را از آینده ارائه دهد. این سناریو در حالت بدبینانه برای سودآوری «شسپا» و با فرض ثبات نرخ 4200 تومانی در نظر گرفته شده است. همانطور که پیش از این اشاره شد و وضعیت کنونی نیز مشخص میکند؛ سیاستگذار راه دشواری برای رسیدن به هدف ارزی خود با سیاست کنونی خواهد داشت و سابقه تاریخی نیز این موضوع را تایید میکند.

دو متغیر نرخ دلار و نفت در سودآوری این شرکت نقش مهمی را ایفا میکنند. بر اساس سناریو محافظهکارانه و با فرض رشد حدود 5 درصدی نرخ فروش محصولات در بازار داخل و از سوی دیگر اثرگذاری نرخ یکسان دلار 4200 تومانی و قیمت نفت 65 دلار (ملاک برای مقایسه بهتر نفت خام آمریکا در نظر گرفته شده است) این شرکت قادر به ساخت سود 250 تومانی خواهد بود. در حالیکه امید به ساخت سود حدود 320 تومانی برای سال 96 و تقسیم بخش قابل توجهی از این سود در مجموع کف حمایتی قدرتمند را میتوان با اصلاح حدود 7 درصدی نسبت به سطوح کنونی انتظار داشت. البته بسته به میزان سود احتمالی که در مجمع تقسیم میشود سطوح حمایتی میتوان متفاوت باشد.

نکته دیگر به سیاست کلان حاکم بر اقتصاد کشور بازمیگردد. اگر بنا بر تکرار سناریوهای قبلی ارز در کشور باشد؛ رویه سودآوری این شرکت بسیار متفاوت خواهد بود. در این خصوص به تحلیل پیشین «دنیای بورس» مراجعه کنید.

فولاد: سهام فولاد مبارکه در هفتههای اخیر وضعیت رکود معاملاتی را تجربه میکند. این رکود نسبی با افت تدریجی قیمتی این نمادها است. از ماههای پایانی سال گذشته و پس از درخشش سودآوری این شرکت در سال گذشته به تدریج شاهد افزایش فشار از سوی قانونگذار بر این شرکت بودیم. در ساختار اقتصاد دولتی این ریسکی است که باید برای تمامی شرکتها در نظر گرفته شود. در این خصوص سیاستگذار سعی کرد تا قیمت عرضه محصولات فولاد مبارکه را به صورت دستوری و برخلاف واقعیتهای بازار کاهش دهد. در مرحله بعد شاهد کاهش دستوری نرخ دلار بودیم که بر درآمد انتظاری بسیاری از شرکتها اثر منفی داشت. آخرین موضوع نیز مشکل خشکسالی در سال جاری پس از افت شدید میزان بارش باران است که ریسک بزرگی برای بسیاری از صنایع در سال جاری محسوب میشود. اثر سودآوری این عامل در گزارشهای پیشین مورد بررسی قرار گرفت اما ریسک بزرگتر در این میان احتمال وقفه در روند تولیدات شرکتها به خصوص در مناطق خشک مانند اصفهان است. بر این اساس این ریسک باید بسیار جدی گرفته شود.

با این حال آیا میتوان به جذابیت فولاد مبارکه دل بست. در این خصوص بر اساس آخرین برآوردها مبارکه در سال 96 حدود 72 تومان سود خالص به ازای هر سهم محقق خواهد کرد. جدول حساسیت زیر تنها بر اساس قیمت ورق گرم آورده شده است. در سناریوها اثر ریسکها مختلف تا حدود زیادی در نظر گرفته شده است و به نظر میرسد تنها ریسکی که میتواند کف سودآوری در هر سناریو را کاهش دهد وقفه در روند تولید است. در این شرایط رویه قیمتی فروش ورق گرم در سال جاری مورد توجه است. میانگین قیمتی ورق گرم در منطقه CIS از ابتدای سال 97 نسبت به مدت مشابه سال گذشته رشد 30 درصدی را نشان میدهد. مهمترین نکته در شرایط کنونی رویه قیمتی محصولات فولاد مبارکه در عرضههای آتی بورس کالا است. آخرین عرضه محصولات فولاد مبارکه در سال جاری به دو هفته قبل و همزمان با اوجگیری دلار تا سطح 6 هزار تومان بازمیگردد. در معامله مزبور هر کیلو ورق گرم فولاد تا 2900 برای نوع B و 2700 تومان برای نوع C رشد کرد.

با این حال در ادامه شاهد یکسانسازی نرخ ارز و کاهش دستوری نرخ دلار تا سطح 4200 تومان بودیم. در این شرایط رویه قیمتگذاری محصولات فولاد مبارکه در بورس کالا از اهمیت ویژهای برخوردار است. در عرضههای اخیر بورس کالا در محصولات مختلف بیتوجهی معاملهگران به نرخهای دستوری ارز تا حدود زیادی محسوس بود. معاملات احتمالی بورس کالا در هفته جاری برای فولاد مبارکه و دیگر شرکتهای فولادی و همچنین سنگ آهنی از اهمیت ویژهای برخوردار است. عرضههای احتمالی بورس کالا، عملکرد ماهانه فولاد مبارکه و همچنین صورتهای مالی سال 96 میتواند محرک قیمتی این نماد باشد. «فولاد» را میتوان در حالت میانه همچنان در دسته جذابترین نمادهای بازار قرار داد. البته رویه قیمت جهانی این محصول نیز باید در نظر گرفته شود.

تکمیل میشود....