شرکت پخش البرز در عملکرد 9 ماهه خود به ازای هر سهم 21.4 تومان سود محقق کرده است. براساس آخرین پیشبینی، این شرکت سود خالص خود را با تعدیل منفی 35 درصدی به 14 میلیارد و 613 میلیون تومان کاهش داده است. این شرکت از ابتدای سال تا پایان بهمن، 1293 میلیارد تومان درآمد به ثبت رسانده است که 86 درصد از پیشبینی شرکت را پوشش میدهد. ادامه این روند میتواند احتمال تعدیل منفی دوباره را برای این شرکت تقویت کند.

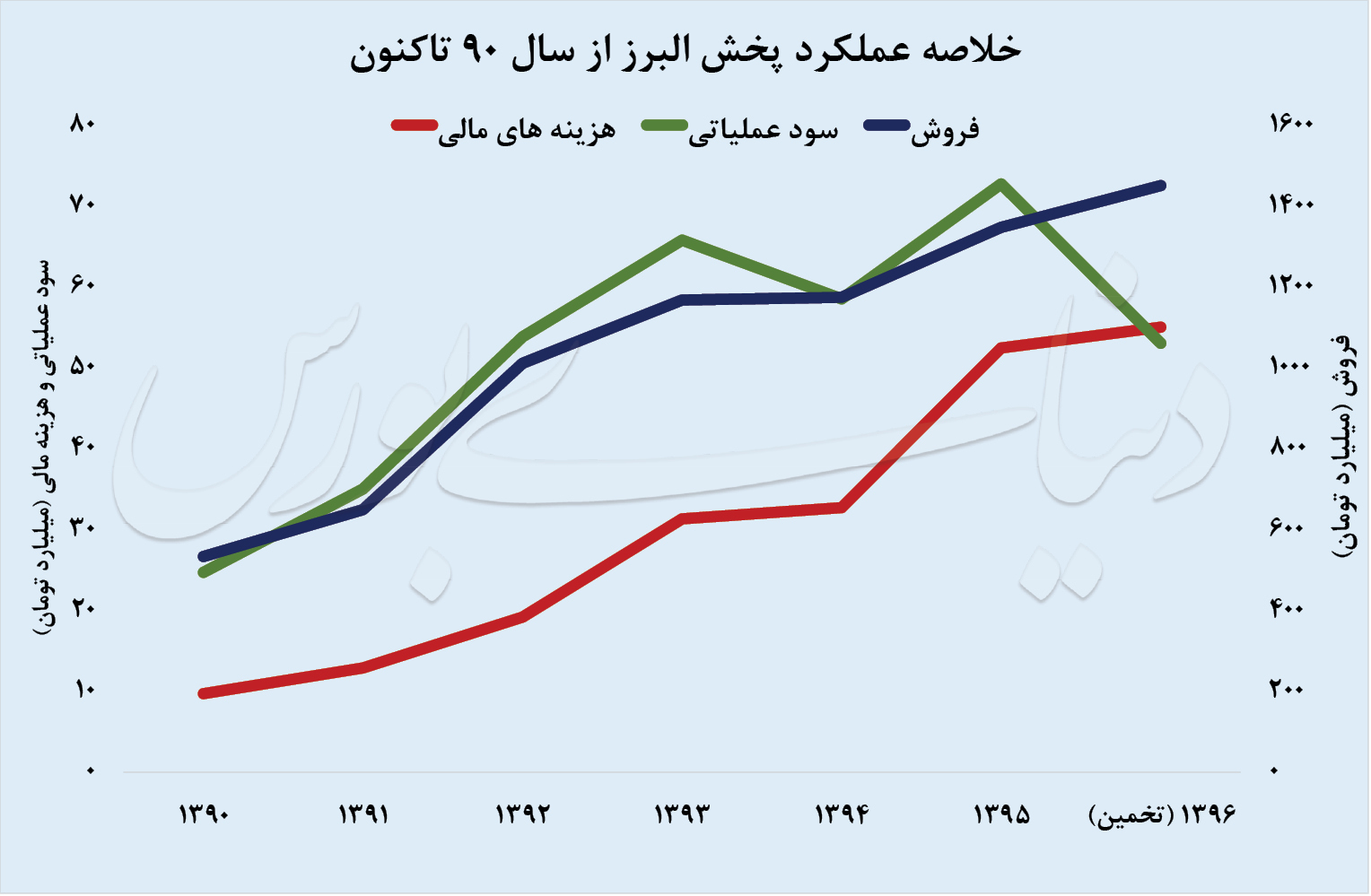

بررسی عملکرد 7 سال پخش البرز

رصد آمارهای فروش و بهای تمامشده «پخش» از سال 90 تا نیمه اول سال 96 حکایت از سهم 90 درصدی بهای تمامشده از کل مبلغ فروش این شرکت دارد. به این ترتیب میانگین حاشیه سود ناخالص این شرکت در طول این سالها حدود 10 درصد با انحراف معیار حدود 2 بوده است. در این میان اگر عملکرد سال 92 این شرکت از محاسبات حذف شود انحراف از میانگین به کمتر از یک میرسد. روند کمنوسان حاشیه سود ناخالص میتواند ساز و کار عملیاتی این شرکت را مشخص کند. به نظر میرسد این شرکت کالا با نرخ روز را خریداری میکند و این کالا را با حاشیه سود ثابتی در اختیار مصرفکننده (در اینجا عمدتا داروخانهها و بیمارستانها) قرار میدهد. بر این اساس رشد تورم عمومی و به طور خاص در بخش بهداشت و درمان در رویه افزایش مبالغ فروش اثرگذار است. اهرم دوم برای افزایش مبالغ فروش در این شرکت توسعه فعالیتها است که به نظر میرسد شرکت از این قبال موفقیت چندان در سالهای اخیر کسب نکرده است.

همچنین همانطور که دادهها نشان میدهد نرخ رشد هزینههای اداری و عمومی در مقایسه با رشد مبلغ فروش شرکت بیشتر بوده است. این بخش هزینهای به طور میانگین 5 درصد از کل مبلغ فروش شرکت را در بر میگیرد (انحراف معیار این بخش نیز به کمتر از یک میرسد). بیش از 70 درصد این سرفصل هزینهای شرکت را حقوق و مزایای کارکنان تشکیل میدهند. بر این اساس میتوان به رشد این بخش از هزینهها مطابق با تورم توجه داشت. این بخش از هزینهها در سالهای اخیر مسیر صعودی را در پیش گرفته است و در شرایط کنونی به 7 رسیده است. رشد هزینههای شرکت (به خصوص در بخش دستمزد) از فروش شرکت بیشتر بوده است.

بررسی روند هزینههای مالی این شرکت نیز نشان میدهد که این هزینه به طور میانگین سهم حدود 3 درصدی را از فروش شرکت به خود اختصاص داده است. انحراف از معیار این بخش به کمتر از یک میرسد. در این خصوص باید توجه کرد این بخش از هزینهها نیز در سالیان نهچندان دور (قبل از سال 92) کمتر از 2 درصد بوده است. در سالهای بعد این بخش رشد داشته و در سال 96 نیز این عدد به 4 درصد رسیده است. دو علت میتوان برای این موضوع عنوان کرد. نخست، مشکل قابل توجه شرکتهای دارویی در اخذ مطالبات است. این موضوع اثر خود را به شدت در صورتهای مالی «پخش» منعکس کرده است. روند فزاینده رشد مطالبات را میتوان در جدول مشاهده کرد.

نسبت مطالبات به فروش این شرکت در سال 90 حدود 50 درصد بوده است که این عدد در پایان شهریور 96 به بیش از 100 درصد رسیده است. با فرض اینکه تمام فروش این شرکت به صورت اعتباری باشد دوره وصول مطالبات در سال 96 به بیش از یک سال رسیده است، در حالیکه این عدد در سال 90 کمتر از 6 ماه بوده است. بر این اساس ضعف شدید نقدینگی در این شرکت مدیران را به اخذ تسهیلات بیشتر مجبور ساخته است. در این میان رشد کند فروش نیز باید مورد توجه قرار گیرد. البته از شرکتی که با مشکل شدید نقدینگی دست و پنجه نرم میکند نباید انتظار توسعه فعالیتها را داشت.

همانطور که پیشتر از سوی «دنیای بورس» در گزارش رصد جذابیت از نقطه ضعف داروییها مطرح شد، پرداخت مطالبات شرکتهای دارویی میتواند از بار سنگین هزینههای مالی شرکتها بکاهد و مسیر رشد سودآوری این شرکتها را هموار کند. از این رو با توجه به اینکه هزینه مالی این شرکت به ازای هر سهم مقدار قابل توجهی را تشکیل میدهد، کاهش هزینههای مالی از طریق تسویه مطالبات میتواند سقف خرید اعتباری «پخش» را افزایش دهد و از این طریق شرکت میتواند به خرید محصولات بیشتر اقدام کند و به دنبال آن درآمد بیشتری را از محل فروش محصولات کسب کند.

آینده بنیادی «پخش»

در اینکه شرکت پخش البرز با مشکل محسوس نقدینگی مواجه است نباید تردید داشت. در این میان اما باید توجه کرد که این شرکت در سالهای قبل همیشه با اخذ تسهیلات در صدد تامین بخش قابل توجهی از نقدینگی به منظور خرید کالا و نقدینگی در گردش بوده است. چرخش شرکت از این مسیر که نمیتواند مورد انتظار باشد نیاز به چرخش کامل و تامین نقدینگی مورد نیاز از سایر راهها مانند تزریق نقدینگی از طریق افزایش سرمایه باشد. با این حال به نظر میرسد رویه تسویه مطالبات با شرکتهای تامینکننده از طریق اوراق بتواند به این شرکت کمک کند. اما نکته مهم در این خصوص سود اوراقی است که مازاد بر مطالبه اصلی شرکت داده میشود که در مقایسه با نرخ تنزیل اعداد بسیار پایینی را شامل میشود (اگر بنا باشد شرکتی بخواهد اوراق را در بازار بدهی نقد کند باید بخشی از درآمد شناسایی شده در سالهای قبل را حذف کرده و به عنوان ذخیره لحاظ کند). بر این اساس پخش تمام بار سنگین روی دوش خود را به شرکتهای تامینکننده منتقل میکند که در نگاه اول گرچه اثر منفی بر صورتهای مالی این شرکت ندارد (این اثر منفی به صورتهای مالی شرکتهای دارویی منتقل میشود و این شرکتها را مجبور به اخذ ذخیره به دلیل سوخت بخشی از مطالبات ناشی از تنزیل اوراق با نرخهای بالاتر میکند)، اما بر اعتبار پخش البرز اثر منفی دارد که این موضوع متغیرهای زیادی را در بردارد و میزان اثر میتواند بسیار متفاوت باشد (حتی الزام شرکتهای گروه به کار کردن با این شرکت پخش ممکن است هیچ تفاوتی در رویه گذشته ایجاد نکند).

آمار دقیقی از رویه پخش و توزیع در دسترس نیست اما اگر فضا را در این بخش اشباع فرض کنیم، در نتیجه این شرکت جایی برای توسعه فروش نخواهد داشت (افزایش تعداد مشتریان) و در این خصوص افزایش تورم یا افزایش تولیدات و مصرف جامعه میتواند بر این بخش اثرگذار باشد. به این ترتیب رشد نرخ فروش محصولات و رشد مقادیر فروش منجر به رشد سودآوری این شرکت میشود.

در خصوص هزینههای اداری نیز به نظر میرسد شرکت در کنترل این بخش چندان موفق نبوده است. این بخش البته به دلیل ضعف در عملکرد فروش بیشتر خودنمایی میکند اما به طور کلی فضای رکودی اقتصاد کشور در کنار رشد دستمزدها همگام با تورم بر این بخش فشار وارد کرده است. البته باید در نظر داشت که دارو به عنوان کالای اساسی مورد نیاز جامعه حتی در دوران رکودی نیز درجامعه مصرف میشود و علت کاهش برآورده نشدن انتظارات در بخش فروش مورد توجه است. بر این اساس به نظر میرسد با بررسی دقیق بازار توزیع و پخش در کشور راههای رشد سودآوری شرکت پخش البرز را پیدا کرد. افزایش سرمایههای کنونی این شرکت بیشتر جنبه درمان وضعیت نامناسب مالی را دارد و در این میان جای خالی توسعه کاملا مشهود است.

در این میان توجه مخاطبان به علت جهش سودآوری سال 92 این شرکت جلب میکنیم. گرچه حاشیه سود ناخالص شرکت افت داشته است اما افزایش مبالغ فروش (همگام با تورم سنگین) افزایش سود عملیاتی را به دنبال داشته است (اندازه کیک سودآوری بزرگتر شده است).

روند قیمتی «پخش»

همگام با افزایش سرمایه پی در پی و رکود قابل توجه در سهام دارویی (به دنبال ضعف بنیادی این گروه) قیمت «پخش» سطوح پایینی را تجربه میکند. این موضوع احتمالا توجه بازار را به این شرکت جلب میکند. اگر شرکت توانایی افزایش درآمد عملیاتی را داشته باشد (تنها باید عملکرد ماهانه شرکت را دنبال کرد و نمیتوان به اما و اگرها دلخوش بود) یا اینکه بتواند بخشی از تسهیلات خود را تسویه کند (از طریق طرح جدید تهاتر اوراق با تسهیلات بانکی) امید به بهبود رویه بنیادی در این شرکت وجود خواهد داشت و انتظار واکنش مثبت سهام نیز وجود خواهد داشت. گرچه در شرایط کنونی اعطای اوراق به شرکتهای تامینکننده عامل مثبت در تامین کالا توسط شرکت پخش البرز است اما این موضوع تنها ادامه فعالیت این شرکت مطابق با سالهای اخیر را تضمین میکند.

در حالت کلی نیز تورم، کاهش واقعی نرخ سود میتواند اثرات مثبت را در این شرکت به دنبال داشته باشد. اثر تورم در بالا توضیح داده شد (افزایش مبالغ فروش) اما در خصوص اثر کاهش واقعی نرخ سود میتوان به کاهش هزینههای مالی و از سوی دیگر افزایش نسبت قیمت به درآمد انتظاری امیدوار بود (کاهش نرخ سود در فضای کنونی اقتصاد به نظر بسیار پیچیدهتر از سایر راهکارها است).

در شرایط کنونی باید در انتظار رویه آتی «پخش» بود. اگر رویه کنونی ادامهدار باشد راه چارهای اندیشیده نشود به نظر روند تعدیل منفی سودآوری در این شرکت ادامهدار باشد.