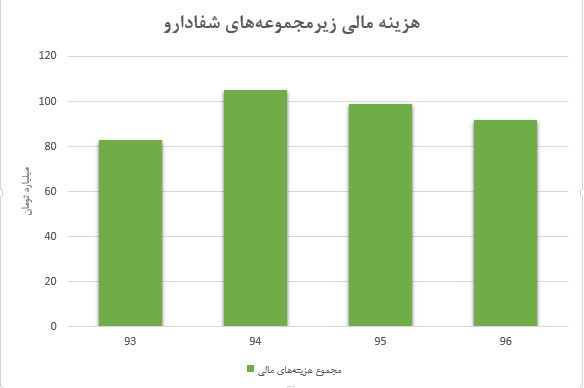

در این مدل ارزشگذاری فرض بر این است که شرکتهای بورسی، سودآوری زیرمجموعههای خود را در قالب درآمد سرمایهگذاریها به صورت منصفانه منعکس کردهاند و از این طریق سود مجموعهها در ارزش شرکت مادر منعکس خواهد شد. این نوع برخورد با سودآوری مجموعهها به دلیل اعمال احتیاط چندباره کاملا محافظهکارانه خواهد بود. در نهایت وضعیت تجمعی هزینههای مالی شرکتهای زیرمجموعه «شفا» در قالب نموداری ارائه میشود.

داروسازی اسوه

براساس محاسبات صورت گرفته برای سودآوری شرکت اسوه، سود هر سهم این شرکت تا پایان سال 96 به عدد 100 تومان خواهد رسید. (سود خالص 75 میلیارد تومانی) که با درنظر گرفتن نسبت پی بر ایی 5 واحد؛ ارزش بازار این شرکت به 375 میلیارد تومان خواهد رسید. سهم شفادارو از این شرکت بالغ بر 245 میلیارد تومان است.

سودآوری سالهای 93 تا 95 شرکت داروسازی اسوه به شرح زیر است:

سال 95 : 81 میلیارد تومان

سال 94 : 73.2 میلیارد تومان

سال 93 : 60.4 میلیارد تومان

داروسازی جابربن حیان

در مورد شرکت جابربن حیان به دلیل مالکیت 87.5 درصدی راموفارمین، سود تلفیقی برای محاسبه در ارزش بلوک این شرکت در شفادارو حائز اهمیت است. سودآوری تلفیقی شرکت داروسازی جابربن حیان در سال 96 با توجه به افت عملکرد شرکت راموفارمین در سال جاری؛ سود جابربن حیان 84 میلیارد تومان برآورد میشود.

بر این اساس سهم شفادارو از این شرکت با رعایت نسبت پی بر ایی 5 چیزی در حدود 253 میلیارد تومان خواهد بود.

سود تلفیقی سالهای 94 و 95 شرکت داروسازی جابربن حیان به شرح زیر است:

سال 95 : 95.4 میلیارد تومان

سال 94 : 88.6 میلیارد تومان

کیمی دارو

شرکت کیمی دارو تا پایان سال جاری میتواند به سودی معادل 30 میلیارد تومان نائل شود. با همان فرض نسبت پی بر ایی 5 واحدی به ارزش بازار 150 میلیارد تومانی برای این شرکت میرسیم. سهم شفادارو از بلوک این شرکت 81.5 میلیارد تومان خواهد بود.

سودآوری سالهای 93 تا 95 شرکت کیمی دارو به شرح زیر است:

سال 95 : 39.5 میلیارد تومان

سال 94 : 31.3 میلیارد تومان

سال 93 : 37.7 میلیارد تومان

داروسازی دانا

شرکت داروسازی دانا در سال 96 توانایی ساخت سود خالص 65 میلیارد تومانی را دارد. اگر بخوایم یک ارزش بازار منطقی برای این شرکت درنظر بگیریم؛ عدد 325 میلیارد تومان یک حساب منصفانه است. (معادل P/E=5) از آنجایی که 29.01 درصد از سهام این شرکت به طور مستقیم در اختیار شفادارو است، سهم دارایی «شفا» از داروسازی دانا به 94.28 میلیارد تومان میرسد.

سودآوری سالهای 93 تا 95 شرکت داروسازی دانا به شرح زیر است:

سال 95 : 78.7 میلیارد تومان

سال 94 : 82.4 میلیارد تومان

سال 93 : 72.8 میلیارد تومان

ارزش خالص داراییهای شرکت شفادارو براساس محاسبات فوق بدون درنظر گرفتن مالکیت سایر زیرمجموعهها به 674 میلیارد تومان میرسد. با این تفاسیر قیمت فعلی معاملاتی شفادارو معادل 75 درصد NAV است. لازم به تذکر مجدد است که در این روش پتانسیل شرکتهای خردتر صرفا در قالب درآمد سرمایهگذاریها خلاصه شدهاست که امری کاملا محتاطانه به شمار میآید.