علی شیرانی، تحلیلگر بازار سهام:

آیا نوبت واگذاری شیران رسیده است؟

طرح الکیل بنزن خطی به عنوان ماده اولیه مورد استفاده در صنایع شوینده، در سال 1362 آغاز شد. بررسیهای اولیه و کارشناسی آن طی سالهای 1363 و 1364 انجام و در همین فاصله نیز قراردادهای دانش فنی و مهندسی آن منعقد شد. در سال 1365 بود که طرح الکیل بنزن خطی به شرکت سرمایهگذاری صنایع شیمیایی ایران واگذار شد. بهرهبرداری از این شرکت در شهریور ماه 1373 به طور رسمیآغاز شد و در سال 1375 بود که شرکت از سهامیخاص به سهامیعام تغییر پیدا کرد و از تاریخ 12/12/1375 معاملات آن در بورس آغاز شد.

از همان ابتدا تاکنون، مالیکت بانک صنعت و معدن در این سهم به طور مستقیم و غیر مستقیم همواره بیش از 50 درصد سهام بوده است.

این روزها در راستای اجرایی شدن اصل 44 و قانون رفع موانع توليد رقابت پذير و همچنين سياستهاي دولت و تاكيد وزير امور اقتصادي و دارايي ، موج جدیدی از واگذاری داراییهای مازاد بانکها در حال شکلگیری است. یکی از این بانکهای دولتی، بانک صنعت و معدن است که با دارا بودن 4 شرکت بورسی و 3 شرکت غیر بورسی در نوبت این واگذاریها قرار گرفته است.

همانگونه که مدیر امور مجامع و شرکتهای بانک صنعت و معدن پیشتر در اواخر آذر ماه اشاره نموده بود، کلیه این شرکتها طی یک برنامهریزی مدون به بخش خصوصی واگذار خواهند شد. به نقل از پایگاه اطلاع رسانی بانک صنعت و معدن، ابولفضل نجارزاده ضمن اشاره به آگهی مزایده شرکت سرمایهگذاری صنعت و معدن بر عزم این بانک برای واگذاری سایر شرکتهای بورسی و غیر بورسی این بانک تاکید مجدد کرد.

بر این اساس در گزارش پیش رو به بررسی سرمایهگذاری شیمیایی ایران به عنوان یکی از شرکتهای که در نوبت احتمالی واگذاری است قرار میگیرد، پرداخته شده است.

سرمایه شرکت

در طول 5 سال گذشته سرمایه شرکت از 771498 میلیون ریال طی یک نوبت به میزان 200 درصد افزایش از انباشته در سال 1393 به 2314494 میلیون ریال و طی نوبت دوم به میزان صد درصد افزایش از سود انباشته به 4628988 میلیون ریال افزایش پیدا کرده است.

در طرح توجیهی افزایش سرمایه اول به تحصیل سرمایهگذاریهای بلندمدت در سهام سایر شرکتها (پالایشگاه اصفهان به مبلغ 39600 میلیون ریال)، هزینههای انجامشده بابت ساخت 6 دستگاه مخزن ذخیره، مخارج سرمایهای انجام شده پس از افزایش سرمایه قبلی و سرمایه بلندمدت در خرید اوراق مشارکت، اشاره شده است.

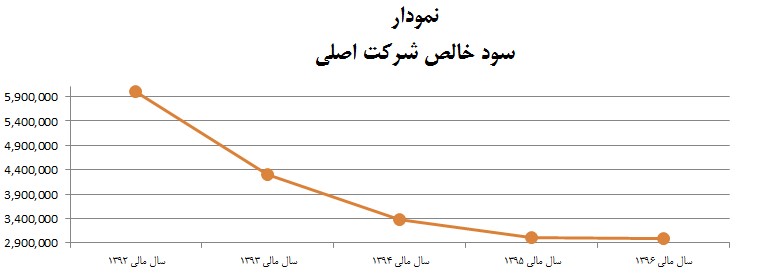

مطابق آنچه در پیشبینی طرح توجیهی افزایش سرمایه آورده شده بود، سود خالص شرکت بایستی مطابق با شکل زیر رشد پیدا میکرد.

در افزایش سرمایه نوبت دوم در سال 1394 طی یک افزایش صد در صدی، سرمایه شرکت از 2314494 میلیون ریال به 4628988 میلیون ریال افزایش یافت. هدف شرکت از این افزایش سرمایه، اصلاح ساختار مالی شرکت و کاهش قیمت سهام از طریق افزایش تعداد سهام و روانسازی معاملات بازار سهام بود. در طرح توجیهی این افزایش سرمایه، پیشبینی سود برای سه سال بعدی در صورت انجام افزایش سرمایه به شرح زیر بود.

عملا قرار بود با انجام هر دو افزایش سرمایه سود خالص شرکت در انتهای سال مالی 1396 به میزان 3630853 میلیون ریال برسد. بدین منظور به بررسی صورت سود و زیان 5 سال گذشته میپردازیم. شایان ذکر است کلیه اعداد از گزارش حسابرسیشده که در سامانه کدال وجود دارد، استخراج شده است.

عملکرد سود و زیانی شرکت

با بررسی صورتهای مالی 5 سال گذشته این شرکت به نکته قابل توجهی میرسیم. در سال مالی 1392 شرکت توانسته بود به سود خالص 6005887 میلیون ریال دست یابد و در طول این 5 سال گذشته روال کاهش سود بیش از حد انتظار بوده و سود خالص سال مالی 1396 به میزان 2996880 میلیون ریال کاهش پیدا کرده است. این درحالی است که در طرح توجیهی افزایش سرمایه در سال 1394 در صورت اجرای افزایش سرمایه پیشبینی سود 363 میلیارد تومانی برای این شرکت پیشبینی شده بود.

نکتهای که در سود خالص سال 1396 نیز به چشم میخورد وزن زیاد سودهای غیرعملیاتی است. در حدود 190 میلیارد تومان سود شرکت عملیاتی و 139 میلیارد تومان آن غیر عملیاتی است که با کسر حدود 30 میلیارد تومان مالیات از سود ناخالص شرکت به سود نهایی 299 میلیارد تومانی دست مییابیم. نکته حایز اهمیت سود غیرعملیاتی فروش حدود 40 میلیارد تومانی پلاتینهای حاصل شده از استحصال کاتالیست است که میتواند در سالهای بعد در این حجم تکرار نشود.

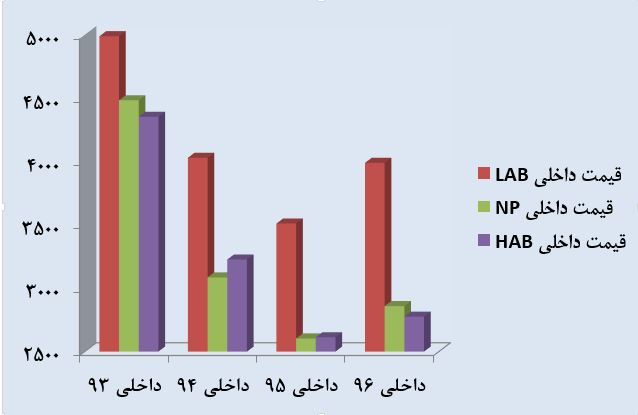

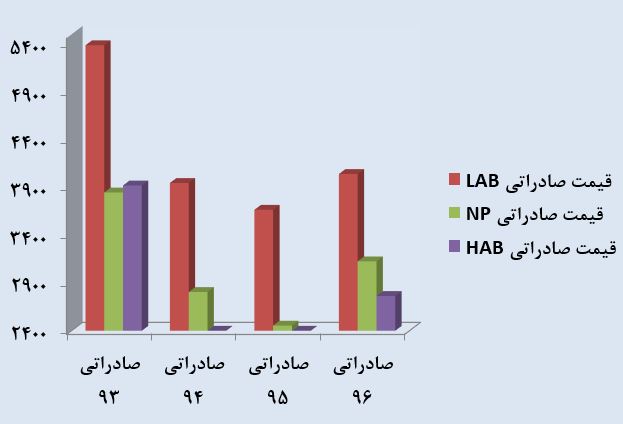

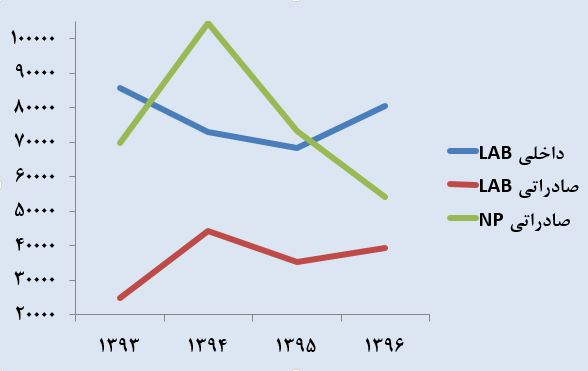

به منظور بررسی وضعیت میزان فروش و همچنین قیمت محصولات این شرکت توجه خواننده به سه نمودار زیر جلب میشود.

در نمودار قیمت فروش داخلی محصولات شرکت و همچنین قیمت فروش صادراتی سه محصول اصلی شرکت با کاهش نرخ عمدهای روبرو میشویم که عمدتا بابت کاهش قیمت جهانی نفت و بطبع قیمت محصولات مرتبط با آن است. انتظار این بوده است که قیمت تمام شده محصول نیز کاهش یابد تا سود نهایی دچار افت شدید نشود. لیکن به نظر میرسد میزان نرخ فروش با میزان نرخ بهای تمامشده همخوانی نداشته و در مجموع باعث کاهش سود خالص شرکت شده است. در این دو نمودار مشخص است که وضعیت نرخ فروش در سال 1396 نیز نسبت به سال 1395 رشدی را تجربه کرده است، لیکن سود نهایی شرکت افزایشی را تجربه نکرده است (نمودار عمودی قیمت محصولات برای هر کیلوگرم محصول به تومان است).

در نمودار سوم مقدار عمده فروش شرکت یعنی LAB داخلی و صادراتی و NP صادراتی مورد مقایسه قرار گرفته است که در این نمودار نیز آنچه مشخص است، افت شدید مقدار فروش نرمال پارافین صادراتی است که این موضوع فشار سختی را به سود نهایی شرکت وارد کرده است.

اینجاست که اهمیت تبدیل نرمال پارافین به الکیل بنزن خطی و تولید محصول نهایی، اهمیت خود را دو چندان مشخص میکند.

طرح توسعه

نرمال پارافین یک محصول میانی بوده و در فرآیند تولید LAB از آن استفاده میشود. آنچه مسلم است ایجاد ارزش افزوده بالاتر در تبدیل NP به LAB و در نتیجه سود نهایی بیشتر است. تولید NP به روش تولید از گاز طبیعی (GTL) در کشور قطر توسط شرکت PEARL در حال انجام است که بهای تمامشده نرمال پارافین تولیدشده آن به نسبت تولید نرمال پارافین از نفت سفید به مراتب کمتر است و در نتیجه میتواند رقیب جدی و مهمیبرای نرمال پارافین تولیدی شرکت باشد. مشکلات شرکت در زمینه فروش نرمال پارافین مازاد در گزارش سالهای 1395 و 1396 و کاهش آن نسبت به سالهای قبلتر، مشهود است. شرکت سرمایهگذاری صنایع شیمیایی ایران طی تصمیم عاقلانهای نسبت به تبدیل نرمال پارافین مازاد به LAB طرح توسعه دومی را از سال 1392 آغاز نموده است.

نکاتی که در خصوص این طرح توسعه به نظر نگارنده آمده است و لازم است نسبت به شفافسازی بیشتر آنها اقدام شود به شرح زیر است.

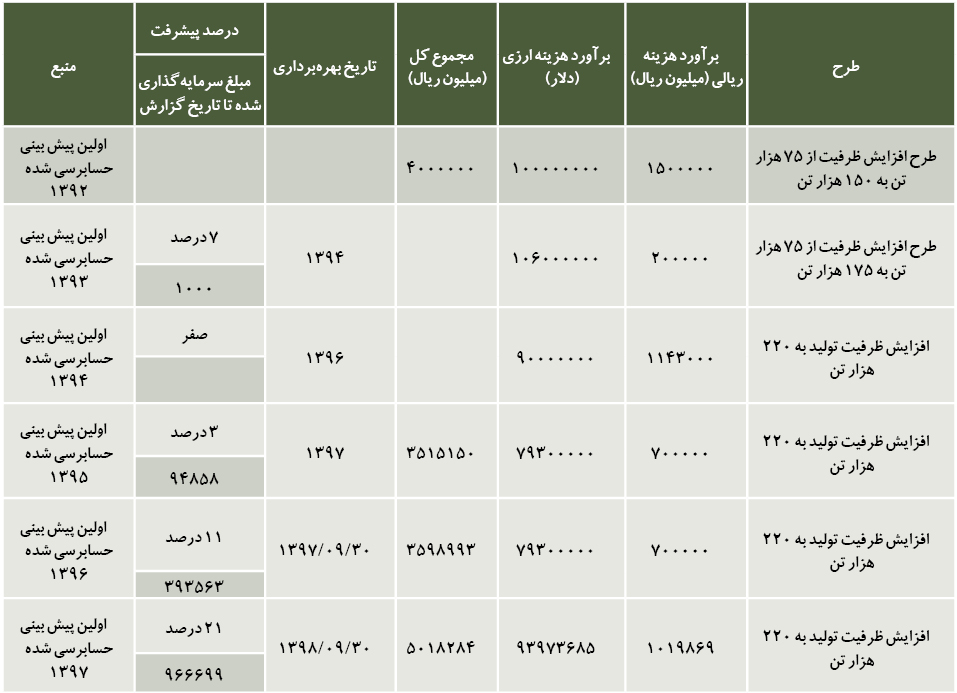

این طرح از گزارشهای سال 1392 مورد صحبت بوده و مرتبا در گزارشهای آورده شده است. لیکن مبلغ اجرایی و زمان بهرهبرداری در آن مرتبا دچار تغییر و تحول شده است.

توجه خواننده به جدول زیر جلب میشود.

آنچه از جدول فوق نتیجه میشود، تغییر مدام برآورد هزینههای ریالی و ارزی است که با توجه به نوسانات قیمت ارز به ناچار تغییر در مجموع برآورد هزینهها را در پی دارد. نکته قابل توجه دیگر تغییر مدام زمان بهرهبرداری است که با توجه به مشکلات تحریمها و ... برای شرکت اجتنابناپذیر بوده است.

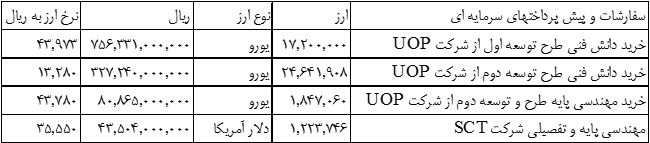

در گزارش هیات مدیره امسال به مجمع عمومیصاحبان سهام، نکات خوبی در خصوص این طرح توسعه آورده شده است. در این گزارش ذکر شده است که خرید دانش فنی از شرکت UOP – شاخه انگلستان به مبلغ 45 میلیون و هفتصد هزار یورو انجام شده است که از این مبلغ 17 میلیون و دویست هزار یورو آن مربوط به طرح توسعه قبلی (اول) است که با مشارکت شرکت LG انجام شده بوده و این مبلغ به شرکت UOP پرداخت شده است. 28 میلیون و پانصد هزار دلار دیگر مربوط به خرید دانش فنی DETAL است که به شرکت UOP پرداخت شده است.

در خصوص 17میلیون و دویست هزار یورو بخش اول که UOP بابت اعطای 60 هزار تن افزایش تولید بیشتر LAB و 118 هزار تن افزایش NP بیشتر نسبت به طرح اولیه درخواست و ادامه مذاکرات و اعطای دانش فنی DETAL را منوط به آن کرده بود، سوالات زیر به ذهن خطور مینماید.

الف) مطابق با کدام بند قرارداد قبلی شرکت در صورت افزایش ظرفیت تولید باید هزینه ای به UOP پرداخت میکرده است؟ آیا برای طرح و توسعه اول مگر در ابتدا با خود UOP صحبتهای نشده بود و آن شرکت از حضور در طرح و توسعه (بابت مسایل تحریم) امتناع ورزیده بود؟

ب) با فرض وجود چنین بندی در قرارداد قبلی UOP میتوانست نسبت به افزایش 50 هزار تن به 75 هزار تن محصول LAB یعنی به میزان 25 هزار تن ( و نه شصت هزارتن فعلی) و نسبت به افزایش 42 هزار تن به 140 هزار تن محصول NP یعنی به میزان 98 هزار تن ( و نه 118 هزار تن فعلی) ادعایی داشته باشد. چرا که افزایش ظرفیت عملی بیش از ظرفیت اسمیتماما به همت و توان نیروی داخلی و بدون تغییر در دانش فنی انجام شده است.

ج) آیا UOP شکایت رسمیدر این خصوص ارایه داده بود یا صرفا به دلیل و بهانه ارایه تکنولوژی جدید DETAL خواستار این مبلغ شده بود.

د) چرا UOP زودتر از اینها این درخواست را ارایه نکرده بوده است؟ چرا که از نظر ریالی ارزش این 17میلیون و دویست هزار یورو از سال 1382 که طرح توسعه اول اجرا شده بود تا امسال برای شرکت سرمایهگذاری صنایع شیمیایی ایران تفاوت فاحشی دارد.

بخش دوم یعنی خرید دانش فنی DETAL برای طرح توسعه دوم است که مبلغ 28 میلیون و پانصد هزار یورو است که مطابق با صورتهای مالی تاکنون بیش از 24 میلیون و ششصد هزار یورو آن به داراییهای مشهود منتقل شده است. بخش سوم مهندسی طرح توسعه دوم در دو بخش مهندسی پایه از شرکت UOP که از سه و نیم میلیون یورو تاکنون بیش از یک میلیون و هشتصد هزار یورو و در بخش مهندسی تفصیلی به شرکت SCT کره جنوبی بیش از یک میلیون و دویست هزار دلار به داراییهای مشهود منتقل شده است.

با توجه به ریسکهای سیاسی جاری و تصمیمات خلق الساعه رییس جمهور آمریکا در خصوص تحریمهای هسته ایران که مجددا در اردیبهشت ماه مورد بررسی دولت آمریکا قرار خواهد گرفت، جای این سوال باقی است که اخذ ضمانتنامه شرکتی با عنوان UOP LIMITED CORPORATE GUARANTEE بجای اخذ ضمانت نامههای بانکی آیا التزام اجرایی صد در صدی دارد یا خیر. شایان ذکر است شرکت UOP یک شرکت آمریکایی است و تصمیمات دولت آقای ترامپ میتواند در رفتار و عملکرد این شرکت تاثیر بسزایی داشته باشد.

نکته دیگری که در صورتهای مالی حسابرسی شده سال مالی 1396 این شرکت جلب توجه میکند نرخ تسعیر ارز برای موارد فوق و مرتبط با طرح توسعه است که مبالغ ریالی با مبالغ ارزی با نرخ روز هماهنگی ندارد.

مطالبات شرکت

شرکت در سه بخش عمده مطالباتی دارد که برای سهامداران ایجاد سوال مینماد.

الف) در سر فصل حسابهای دریافتنی، شرکت 332312 میلیون ریال را از اداره مالیات و امور دارایی به عنوان طلب منظور کرده است. عمده این مبلغ مربوط به عوارض ارزش افزوده ده درصد نفت سفید است که مطابق با مقررات جاری، اداره مالیات از شرکت طلب کرده است. لیکن به جهت احقاق حق سهامداران این موضوع مورد اعتراض شرکت واقع شده است. شرکت در دیوان عدالت اداری شکایتی تنظیم کرده و رای آن دیوان نقض رای هیات تجدید نظر امور مالیاتی بوده است. لیکن این رای در شعبه هم عرض اداره امور مالیاتی اصفهان مجددا مورد موافقت قرار نگرفته است. لذا همچنان اداره مالیات این مبلغ 33 میلیارد تومانی را حق خود میداند. این درحالی است که شرکت نیز این مبلغ را حق خود دانسته و در مطالبات دریافتنی منظور نموده است.

ب) بازیابی پلاتین از کاتالیستهای مستعمل توسط شرکتی به نام صنایع بازیابی فلزات رنگین برای شرکت سرمایهگذاری صنایع شیمیایی ایران انجام شده است. بهای پلاتینهای فروخته شده 554888 میلیون ریال است که مطابق با گزارش حسابرسی شده شرکت مبلغ 152000میلیون ریال آن وصولشده و مابقی 402888 میلیون ریال آن طی 27 فقره چک از شرکت بازیابیکننده دریافت شده است. جای سوال پیش میاید که اگر شرکت بازیابی کننده پلاتین را به نرخ روز فروخته چرا باید پرداخت آن را به شرکت بصورت قسطی بازپرداخت نماید. به نظر میرسد شفافسازی بیشتر در این خصوص لازم است.

ج) مهمترین مطالبات شرکت از سه شرکت HAZEL ، BAB group و MAHIMA Export است. فروش به این سه شرکت در سالهای گذشته انجام و در سر فصل فروش شناسایی و سود نقدی آن نیز در سال گذشته بین سهامدارن توزیع شده است. لیکن در واقعیت طلبهای زیر از شرکتهای مطرح شده همچنان دریافت نشده و در سرفصل حسابهای دریافتنی قید شده است.

شرکت سرمایهگذاری صنایع شیمایی ایران از شرکت HAZEL که یک شرکت هندی است مبلغ 100104794 درهم امارت طی 52 فقره چک دریافت کرده است که این چکها بیش از دو سال است سررسید شدهاند و هیچگونه مبلغی نیز تاکنون دریافت نشده است. مطابق با گزارش هیات مدیره به مجمع صاحبان سهام، شرکت این بدهی را توسط موسسه حقوقی الشحی در امارات پیگیری مینماید. در گزارش عنوان شده است که جلسات متعددی تشکیل شده و مقررشده که شرکت HAZEL بدهی خود را تقسیط نماید. به نظر میرسد این شرکت بدهی خود را قرار است دوباره با ایجاد یک بدهی جدید تسویه نماید.

بیست فقره چک از شرکت BAB Group معادل 3260000 دلار آمریکا بابت فروش محصول HAB دریافت شده است که این مبلغ نیز مانند شرکت HAZEL در فروش شناسایی شده است، لیکن مبلغ واقعی آن همچنان وصول نشده است. پیگیری این پرونده نیز توسط گروه حقوقی آرمان مدقالچی در ترکیه در حال انجام است.

طلب سوم شرکت مربوط به شرکت هندی MAHIMA Export و به مبلغ 3602399 دلار آمریکا است. در گزارش هیات مدیره به مجمع عمومی صاحبان سهام اشاره شده است که طرف حساب این مبلغ آقای AGRAWAL است که از مشتریان قدیمیو خوش حساب شرکت بودهاند. در گزارش اینچنین آماده است که آقای آگراوال ادعا نموده است که به علت تغییر نرخ برابری دلار آمریکا در برابر روپیه هند در زمان خرید فرآورده متحمل زیان زیادی شده است و هماکنون قادر به بازپرداخت بدهی خود نیست.

با نگاهی به نرخ برابری دلار در برابر روپیه هند در دو سال اخیر این موضوع آشکار است که فاصله سقف تا کف نوسان قیمتی روپیه در برابر دلار بین 69 تا 63 روپیه برای هر دلار آمریکا بوده است و لذا نرخ برابری تغییر چندانی را در این دو سال تجربه نکرده است. لذا به نظر نمیرسد ادعای آقای آگراوال چندان صحیح و منطقی باشد.

در صورت مالی حسابرسی شده شرکت برای سال 1396 جمع مطالبات ارزی شامل بیش از صد میلیون درهم امارات و 7.1 میلیون دلار آمریکا معادل 1275767 میلیون ریال ذکر شده که 1134526 میلیون ریال آن سر رسید شده است. این درحالی است که اگر مبالغ سه شرکت فوق را با نرخ برابری این روزهای درهم و دلار محاسبه نماییم، بدهی این سه شرکت به رقمی بیش از 162 میلیارد تومان خواهد رسید که برای شرکتی که سود عملیاتی و غیرعملیاتی سال آن عددی کمتر از 300 میلیارد تومان است، رقم نسبتا بزرگی است.

شایسته است شرکت در این خصوص اطلاع رسانی دقیق و پیوستهای را به سهامداران از طریق سامانه کدال ارایه نماید.

موارد فوق میتواند اثرگذاری مستقیمیرا در ارزش بازار این سهم ایجاد نماید. اطمینان سهامداران از روند سودسازی، ساخت و افتتاح و بهرهبرداری از طرح توسعه دوم با بهینه ترین هزینهها، پیگیری مطالبات شرکت و روند تولید و فروش محصول استراتژیک این شرکت میتواند افق روشنی را برای این سهم و سهامداران آن ایجاد نماید.

پیرو مباحث واگذاریهای اموال مازاد بانکها و احتمال عرضه سهام بانک صنعت و معدن در این سهم، اطلاع از موارد فوق امری حیاتی بوده تا خریداران احتمالی بتوانند با یک دیدگاه روشن نسبت به وضعیت شرکت، بلوک سهام را قیمتگذاری نمایند و برای تصاحب آن به رقابت بپردازند.

مجمع این شرکت در روز 24 بهمن ماه میتواند محل بسیار مناسبی برای پاسخ به این پرسشها باشد.