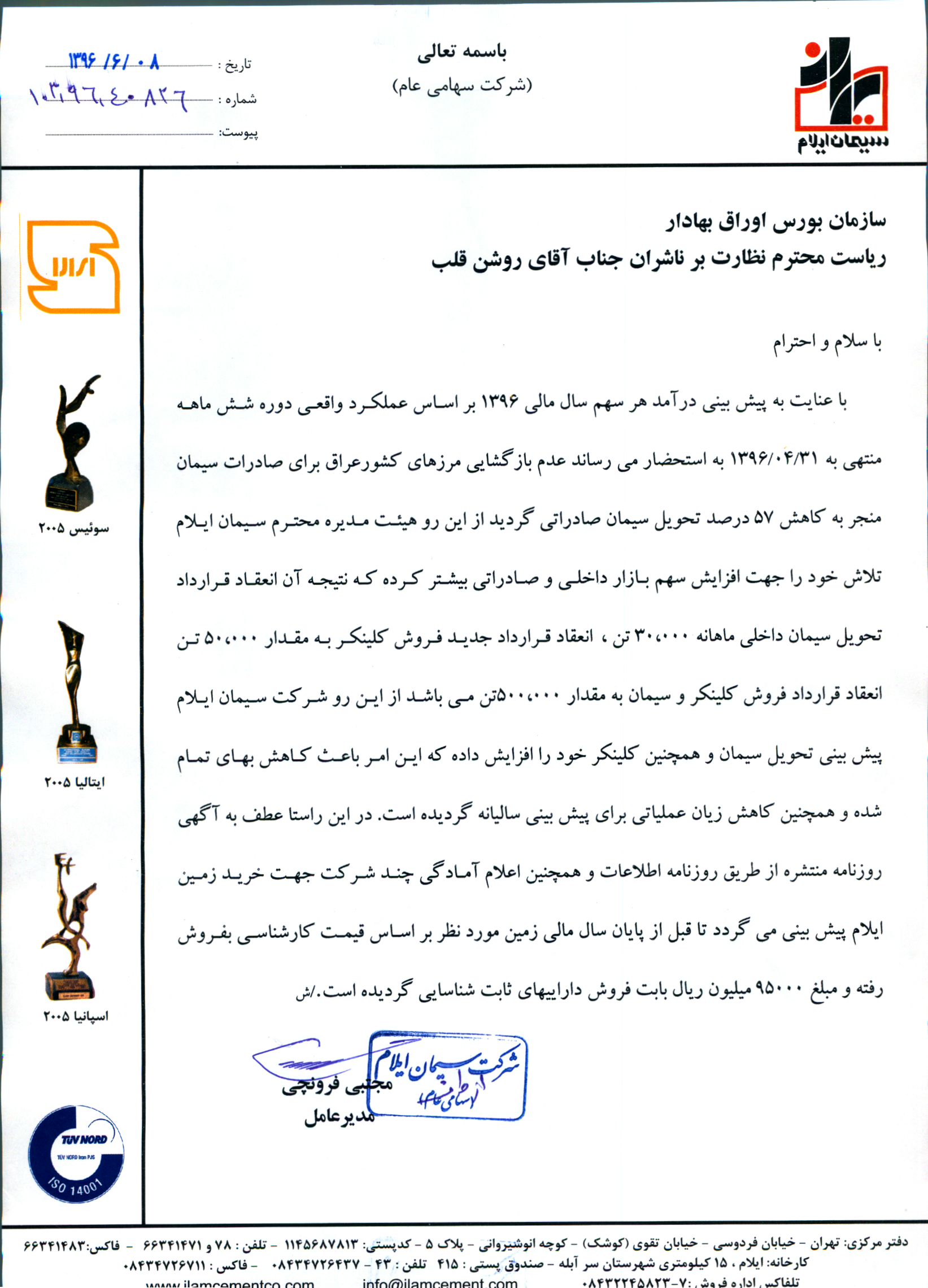

در روزهای پایانی هفته گذشته شفافسازی از سوی شرکت سیمان ایلام روی کدال قرار گرفت که طی آن، شرکت بر مشکلات صادرات سیمان به عراق و ضعف تقاضای داخلی تاکید کرد. این نمونه شاید بتواند به کل صنعت سیمان تعمیم پیدا کند و مشکلات مزبور گریبانگیر همه شرکتهای سیمانی شدهاند.

دو محرک سال 96

با این حال در سال جاری دو مساله باعث بهبود نسبی عملکرد و خوشبینی فعالان بورس به سهام گروه سیمانی شد. نخستین مساله، افزایش نرخهای فروش سیمان از ابتدای سال جاری بود و مساله دوم آزادسازی موصل عراق و انتظار برای افزایش صادرات به آن.

صادرات عراق؛ از خوشبینی تا واقعیت

با وجود خوشبینیهای یادشده، آنچه در عمل اتفاق افتاده عدم افزایش چشمگیر صادرات به عراق است. به طوری که حتی شرکتهایی که فاصله نزدیکی تا کشور عراق دارند و هزینه حمل بالایی نمیدهند نیز به دلیل بالا بودن تعرفهها امکان صادرات سیمان به عراق را ندارند (گزارش «وضعیت سیمان ایران در عراق» را اینجا بخوانید).

در واقع، فقط فروش کلینکر که حاشیه سود بسیار ناچیزی دارد در شرایط کنونی امکانپذیر است و صادرات سیمان به عراق به شدت محدودیت دارد. بنابراین، از این ناحیه نمیتوان با شرایط فعلی انتظار تغییر بنیادی در شرکتهای سیمانی جست و جو کرد. گرچه برخی بازارهای صادراتی دیگر نظیر آفریقا مورد هدف شرکتهای سیمانی قرار گرفتهاند، اما هزینه حمل بالا باعث کاهش شدید حاشیه سود سیمان صادراتی به این مناطق شده است.

تناقض اهرم دوم بهبود عملکرد سیمانیها

با توجه به مشکلات صادراتی، راهکار سیمانیها برای فروش بیشتر افزایش فروش داخلی است. علاوه بر آنکه بازار داخل نیز به دلیل عدم تحقق بودجه عمرانی دولت و رکود ساخت و ساز با مشکلات جدی مواجه است، مانعی دیگر نیز در برابر فروش بیشتر در داخل کشور به چشم میخورد.

فشار سنگین بر شرکتهای سیمانی، آنها را وارد یک تفاهم کرد تا با سهمیهبندی میزان فروش، قیمتها را بالا نگه دارند که تا کنون نیز به این هدف نایل شدهاند. این در شرایطی است که به دلیل ضعف در صادرات، نسبت به الگوی مصرفی خود از نظر مقداری از بودجه سالانه خود عقب هستند.

به عبارت دقیقتر، شرکتهای سیمانی در نیمه نخست سال با توجه به بالاتر بودن فعالیتهای ساختمانی، تولیدات بیشتری دارند. اما با الگو قرار دادن این رویه، اکنون مقدار فروش بسیاری از سیمانیها در مقایسه با بودجه پایینتر است.

ضعف در بازارهای صادراتی آنها را مجبور به فروش بیشتر در بازار داخلی میکند که اینجا تناقض نرخ و مقدار فروش به وجود میآید. یعنی اگر بخواهند مقدار فروش خود را افزایش دهند با وجود رکود موجود، احتمالا مجبور به ارائه تخفیفها و نرخشکنی میشوند.

نتیجهگیری

بنا بر آنچه اشاره شد شرکتهای سیمانی هنوز از نظر بنیادی نشانه مثبتی را دریافت نکردهاند و عمده اقبال روز چهارشنبه مربوط به قرار گرفتن آنها در کفهای تکنیکال بود. حال باید برای ادامه این رشدها منتظر ورود نقدینگی جدید به بازار سهام یا ارائه نشانههای بنیادی و واقعی بود.

نکته آخر

البته باید در نظر داشت که برخی سیمانیهای شرق کشور که صادرات بهتری به کشور افغانستان دارند، همچنان میتوانند جذابیتهای خود را داشته باشند. نمونه بارز این شرکتها را میتوان سیمان قاین دانست که به دلیل سهام شناور بسیار پایین و عدم وابستگی به بازار عراق، رشد قیمت بیشتری را تجربه میکند (تحلیل «دنیای بورس» درباره صف خریدهای طولانیمدت «سقاین» را اینجا بخوانید).